Uber هي فرصة جذابة للاستثمار في النمو وحصلت مؤخرًا على دعم من قبل بيل أكمان

بواسطة Blue Chip Portfolios

أسهم Uber Technologies ، Inc (أوبرو مالي) أثبتت استثمار مخيب للآمال خلال العام الماضي. حققت أسهم Uber عائد إجمالي قدره 4 ٪ تقريبًا ، بينما حقق S&P 500 عائدًا إجماليًا قدره 22 ٪ تقريبًا خلال نفس الفترة الزمنية.

في حين حققت الشركة نتائج قوية بما في ذلك نمو الإيرادات المثير للإعجاب وتحسين كبير في الهامش ، أصبح المستثمرون متشككين في التوقعات طويلة الأجل للشركة بسبب تهديد المركبات المستقلة. ومع ذلك ، أعتقد أن الشركة تستعد للاستفادة من المركبات ذاتية الحكم على المدى الطويل. يبدو أن استثمار Bill Bill Ackman يتفق مع هذا الرأي وبدأ مؤخرًا موقعًا بقيمة 2.3 مليار دولار في السهم.

تتداول أسهم Uber حاليًا بسعر الأمامي الذي يتجاوز السوق إلى 30X بناءً على تقديرات إجماع عام 2025 مقابل تقديرات السهم. ومع ذلك ، أعتقد أن الأسهم مقومة بأقل من قيمتها بالنظر إلى آفاق نموه القوية.

نظرة عامة على الشركة

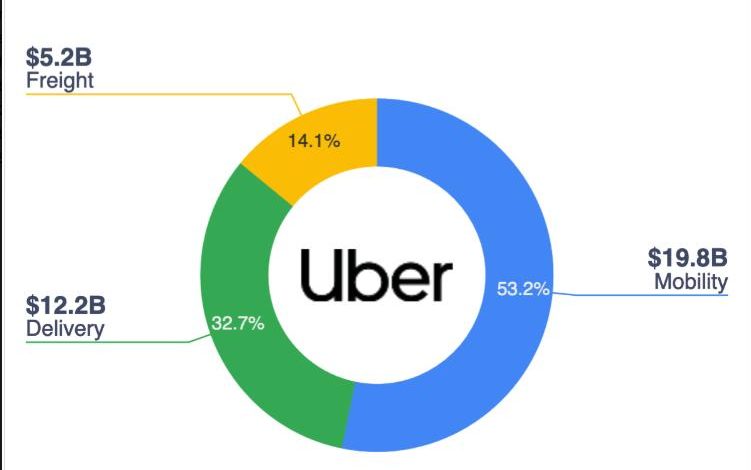

Uber هي شركة تكنولوجيا تدير منصات تربط المستهلكين بمقدمي الخدمات. أكبر أعمال الشركة هي أعمالها التنقل التي تمثل حوالي 52 ٪ من الإيرادات. أعمال Uber الرئيسية الأخرى هي أعمال التوصيل التي تمثل حوالي 33 ٪ من الإيرادات. يوضح أعمال الشحن في Uber ، التي تكافح من أجل توليد الربحية ، الحصة المتبقية من الإيرادات.

لدى الشركة عمليات في حوالي 70 دولة على مستوى العالم وتستمد ما يقرب من 50 ٪ من إيراداتها من الولايات المتحدة بينما كانت أوبر موجودة منذ عام 2009 ، واجهت الشركة تاريخيا لتوليد الربحية. لقد تغير ذلك خلال العام الماضي حيث أبلغ أوبر عن صافي دخل يبلغ حوالي 10 مليارات دولار مقارنة بصافي الدخل الذي يقل عن 2 مليار دولار من صافي الدخل لعام 2023. -إعادة تقييم ضريبة الوقت. حتى بعد التراجع عن الفائدة البالغة 6.4 مليار دولار ، لا يزال نمو ربح Uber مثيرًا للإعجاب.

آفاق نمو جذابة

على مدار السنوات الخمس الماضية ، نمت أوبر إيراداتها بمعدل نمو سنوي مركب بنسبة 28 ٪ تقريبًا. كان النمو قويًا في كل من قطاعات التنقل والتسليم للشركة. أتوقع أن يستمر هذا الاتجاه للمضي قدمًا حيث من المقرر أن تتوسع الشركة عن طريق زيادة اختراق السوق خارج الولايات المتحدة وفي المدن الأصغر داخل الولايات المتحدة

بالإضافة إلى زيادة تغلغل السوق في كل من أعمال التنقل والتسليم ، أعتقد أن أوبر على استعداد أيضًا لرؤية فوائد كبيرة من اعتماد المركبات المستقلة. حاليًا ، لدى Uber شراكة تشغيلية مع Waymo في Phoenix ولديها أعلن تخطط لتوسيع هذه الشراكة إلى أوستن وأتلانتا في عام 2025. شيء واحد يجب ملاحظته هو أن Waymo تعمل بمفردها ، دون شراكة مع أوبر ، في لوس أنجلوس وسان فرانسيسكو. حقيقة أن Waymo قررت الشراكة مع Uber في أسواق جديدة بعد العمل سابقًا دون Uber في بعض الأسواق ، تشير إلى أن فوائد كونك خيارًا على منصة Uber تتجاوز التكاليف المتعلقة بمشاركة جزء من الأرباح من كل رحلة مع Uber. بالنسبة إلى Uber ، يمثل Waymo فرصة نمو كبيرة حيث سيؤدي إلى توفير مزيد من المركبات. في الوقت الحالي ، أثبتت توفير محدود من السائقين الجدد أن الرياح المعاكسة للنمو للشركة. بالإضافة إلى توفير إمدادات إضافية ، من المحتمل أن تؤدي المركبات المستقلة إلى انخفاض تكلفة العمل كمركبات مستقلة لا تتطلب سائقًا بشريًا.

سبب آخر يجعل من المحتمل أن يشارك مشغلو المركبات المستقلة مع Uber هو حقيقة أنه من المحتمل أن يكون هناك العديد من خيارات المركبات المستقلة المختلفة في المستقبل. قال Elon Musk إن Tesla تخطط لإطلاق مركباتها ذاتية الحكم في وقت لاحق من عام 2025. دعمت Amazon Zoox أيضًا خطط لإطلاق مركبات مستقلة في المستقبل القريب. وبالتالي ، يبدو من المحتمل أن تكون المركبات المستقلة المتعددة متاحة في السنوات القليلة المقبلة. يفضل وجود خيارات مركبة متعددة في السوق Uber لأن الشركة في وضع فريد لتكون منصة تجميع حيث يمكن للمستهلكين تقييم خيارات مختلفة بسرعة وسهولة بما في ذلك خيارات المركبات التقليدية مع السائق. يعد Uber شريكًا ذا قيمة عالية لمقدمي السيارات المستقلة حيث أن حجم قاعدة عملاء Uber يؤدي إلى مزيد من الكفاءة لعمليات المركبات المستقلة التي ستكون هي الحالة إذا كانت تعمل بمفردهم مع قاعدة عملاء أصغر.

علق الرئيس التنفيذي لشركة Uber Dara Khosrowshahi على الفوائد التي تفيد بأن المركبات المستقلة تعمل من الخبرة من أن تكون متاحة من خلال Uber خلال مكالمة أرباح الربع الرابع:

تشير تجربتنا المبكرة للغاية في فينيكس إلى أنه-وبعض عمليات النشر الأخرى التي لدينا تشير إلى أن شبكة Uber قادرة على دفع استخدام أعلى بكثير مقابل أي نوع من شبكة الطرف الأول يمكن فقط بسبب المقياس و التباين من حيث العرض والطلب في سوق معين. والنمط الآخر الذي نراه هو أن العملاء يحبون المنتج. لذا فإن معدل التقيد للعملاء في المرة الثانية التي يتم تقديمها إلى AV أعلى بكثير من معدل الاشتراك في المرة الأولى. لذلك هو منتج رائع ، وترى ذلك من حيث التسعير. يمكنك في الواقع تسعير المنتج بسعر علاوة أيضًا ، وهو أمر رائع.

أعلنت أوبر مؤخرًا عن أ شراكة مع NVIDIA لمشاركة البيانات من منصتها للمساعدة في تسريع التنقل المستقل. حاليًا ، تدعو تقديرات الإجماع إلى Uber للإبلاغ عن نمو الإيرادات بنسبة 15 ٪ و 15 ٪ و 14 ٪ للسنوات الكاملة 2025- 2027. تضمنت حصة التأثير الإيجابي لمرة واحدة بقيمة 6.4 مليار دولار بسبب إعادة تقييم الضرائب. إجماع الأرباح لكل سهم التقديرات للسنوات الكاملة 2026-2028 دعوة للشركة لتقديم أرباح للسهم البالغة 36 ٪ و 24 ٪ و 19 ٪ على التوالي.

بيل أكمان دعم

أعلن بيل أكمان مؤخرًا أن إدارة رأس المال بيرشينج سكوير مكتسب حصة تزيد عن 2.3 مليار دولار في أوبر. أشار Ackman إلى أنه يعتقد أن Uber هو عمل عالي الجودة يمكن شراؤه حاليًا بخصم هائل على القيمة الجوهرية. بالإضافة إلى ذلك ، أشار Ackman إلى أنه يعتقد أن المركبات المستقلة تمثل حافزًا إيجابيًا كبيرًا للشركة بدلاً من قوة التخريبية.

على الرغم من أنني أعتقد أنه يجب على المستثمرين دائمًا القيام بعملهم الخاص والتوصل إلى نهايتهم الخاصة ، إلا أن دعم Ackman إيجابي واضح. هذا صحيح بشكل خاص بالنظر إلى حقيقة أن Ackman لديه تاريخ قوي في إيجاد نمو جذاب في استثمارات معقولة في الأسعار. بعض الاستثمارات الناجحة الناجحة في Ackman تشمل Chipotle Mexican Grill و Hilton Worldwide. علاوة على ذلك ، فإن رهان Uber الخاص بـ Ackman بأكثر من 2.3 مليار دولار هو الآن أكبر منصب له يشير إلى أنه يتمتع بدرجة عالية من الإدانة في الاستثمار.

التقييم جذاب

يتداول Uber حاليًا بنسبة 30x إجماعًا على مدار العام 2025 ربحية السهم و 22x إجماعًا عام 2026 ربحية للسهم. في حين أن هذا التقييم يمثل علاوة معتدلة على S&P 500 ، إلا أن Uber لديه آفاق نمو قوية على المدى القريب من السوق الأوسع.

أقرب أقران Uber المتداولين للجمهور هم Lyft و Doordash الذي يتداول في إجماع 13x و 42x في العام الكامل 2025 ربحية للسهم. تتداول Lyft بخصم كبير بسبب حجمها الصغير نسبيًا والتركيز على أعمال التنقل التي يُنظر إليها على أنها أقل جاذبية من أعمال التوصيل. يولد Uber ما يقرب من 32 ٪ من إيراداتها من أعمال التوصيل الخاصة بها مع الجزء الأكبر من الباقي من قطاع التنقل. استنادًا إلى عدة نظير مختلط على افتراض وجود وزن بنسبة 32 ٪ على تقييم Doordash و 68 ٪ على Lyft ، سيكون تقييم نظير Uber حوالي 22x إجماعًا على مدار العام 2025. على الرغم من أن تقييم Uber الحالي لـ 30x يمثل قسطًا لتقييمه المختلط من الأقران ، إلا أنني أعتقد أن هذا القسط يستحقه نظرًا لحقيقة أن أوبر لديه نطاقًا أكبر من هؤلاء المنافسين. علاوة على ذلك ، أعتقد أيضًا أن Uber على المدى الطويل سيستفيد من البيع المتقاطع والاقتصادات ذات الحجم نظرًا لوجودها الكبير في كل من أسواق التنقل والتسليم. على سبيل المثال ، يمكن الاستفادة من إنفاق R&D الخاص بـ Uber لصالح كل من تنقله وتقديم الشركات.

يبدو أن تقييم Uber أيضًا جذابًا مقابل الشركات الأخرى التي تستعد للاستفادة من اتجاه المركبات المستقلة مثل Tesla التي تتداول عند إجماع 124x على مدار العام 2025 إجماع السهم الواحد.

مخاطر على قضية الثور

أكبر خطر على قضية Uber Bull هو أن مقدمي الخدمات المستقلة يقررون التحايل على Uber والانتقال مباشرة إلى المستهلكين مع عروض واسعة النطاق. على الرغم من أنني أرى هذا على أنه من غير المرجح أن يكون من غير المرجح أن يكون هناك تطورات حديثة مع Waymo وحقيقة أن Uber لديه قاعدة عملاء ضخمة ، فإن هذا ليس مستحيلًا. من المرجح أن يحدث مثل هذا التطور في حالة فوز مركبة مستقلة واحدة فقط في النهاية. على سبيل المثال ، إذا كانت هناك مركبات مستقلة يقدمها العديد من اللاعبين ، فيجب أن تكون Uber في وضع جيد لتكون منصة اختيار للمستهلكين لأنها تتيح للمستخدمين بسهولة مقارنة الخيارات.

هناك خطر آخر على قضية أوبر بول هو إذا تم الحصول على لاعب أقوى. على سبيل المثال ، يبدو أن Amazon أو Doordash مشتر مناسب لـ Lyft ويمكن أن ينشئ منصة ذات مقياس أكبر مما هو عليه الحال حاليًا. مثل هذا المزيج يمكن أن يؤدي إلى مزيد من المنافسة على Uber وبالتالي يؤدي إلى ضغوط الهامش في المستقبل.

خاتمة

أسهم أوبر لم تواكب تجمع السوق الأوسع خلال العام الماضي. تتمتع الشركة بتاريخ قوي في تحقيق نمو ثابت للإيرادات وبدأت مؤخرًا في تحقيق نمو قوي في الأرباح. الشركة في وضع جيد للاستفادة من اتجاهات النمو العلمانية للمضي قدمًا ولديها القدرة على أن تكون مستفيدًا رئيسيًا من المركبات المستقلة.

يتداول الأسهم بتقييم معقول بالنسبة للسوق الأوسع والأقران. علاوة على ذلك ، فإن الشركة تحظى بدعم من استثمار Bill Ackman ، وأعتقد أن الأسهم يمثل نموًا مقنعًا بفرصة استثمار معقولة للسعر.