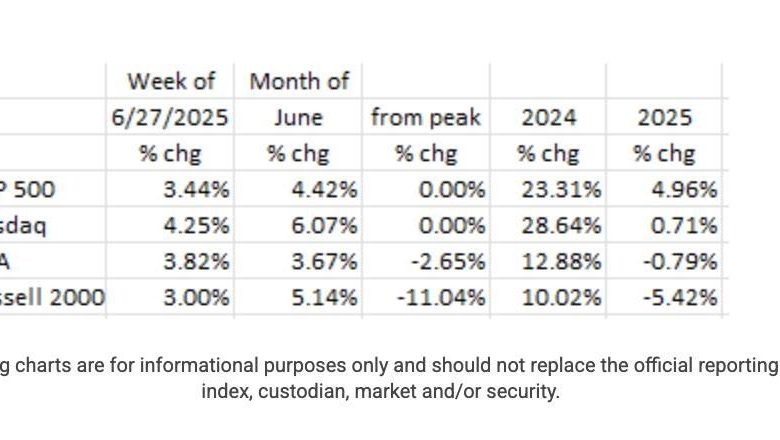

يوم الجمعة (27 يونيوذ) ، أغلقت كل من S&P 500 و NASDAQ عند مستويات قياسية. حدث هذا على الرغم من الأدلة المتزايدة على تباطؤ الاقتصاد واستمرار القلق التجاري.1 وفي الوقت نفسه ، لا يزال DJIA بنسبة -2.65 ٪ عن ذروتها 12/4/24 (45،014.04) وما زال كاب راسل 2000 الصغير أكثر من -11 ٪ من ارتفاعه 11/25/24 (2،442.03).2 هذه ليست مفاجأة بالنسبة لنا لأن الاقتصاد الصناعي وخاصة القبعات الصغيرة يشعرون دائمًا بتباطؤ اقتصادي قبل أن يصبح سائدًا. بالإضافة إلى ذلك ، لدى DJIA و Russell 2000 عددًا أقل من شركات التكنولوجيا ، والقطاع الذي يكون فيه الإجراء.

يوضح الجدول أعلاه أن جميع الفهارس الرئيسية كان لها أسبوع وشهر جيد. لهذا العام ، ارتفع S&P 500 بنحو 5 ٪ (حول أين يجب أن يكون في منتصف الطريق خلال سنة نمو نموذجية بنسبة 10 ٪) ، في حين أن الفهارس الثلاثة الرئيسية الأخرى متخلفة. ارتفعت بورصة ناسداك أقل من 1 ٪ في حين أن DJIA (الصناعي) و Russell 2000 (CAP الصغيرة) تحت الماء حتى الآن (مع Russell 2000 قبالة أكثر من -5 ٪). لذلك ، حقيبة مختلطة.1 2

تمتع خمسة من The Magnificent 7 (NVDA و MSFT و AMZN و META و Goog) بأسبوع مزدهر. كانت AAPL و TSLA إيجابية بشكل هامشي. للعام حتى الآن ، إنها حقيبة مختلطة حقًا. انخفضت AAPL و TSLA ما يقرب من 20 ٪ ، و GOOG انخفضت أكثر من -6 ٪. في هذه الأثناء ، تظهر Meta و NVDA و MSFT مكاسب كبيرة ، في حين أن AMZN تحافظ على رأسها فوق الماء. ومع ذلك ، يوم الجمعة ، أغلقت NVDA على مستوى قياسي جديد.3 4

المستهلك

كما يذهب المستهلك ، لذلك يذهب الاقتصاد. لذلك ، عندما ينخفض دخل المستهلكين ، أو يرتفع التضخم بشكل أسرع من هذا الدخل ، يتأثر نمو الاستهلاك الحقيقي سلبًا. لذلك ، ليس من الأخبار الجيدة أن نعلم أن الأرباح الشخصية (باستثناء التحويلات الحكومية) انخفضت في مايو (-0.1 ٪) وكانت سلبية في ثلاثة من الأشهر الأربعة الماضية. ربما يكون هذا مسؤولاً عن انخفاض -0.1 ٪ في الإنفاق الاستهلاكي في مايو والذي ، بعد تضمين آثار التضخم ، إلى -0.3 ٪ من الناحية الحقيقية. كان هناك انخفاض في الإنفاق على السلع المتينة بنسبة -1.8 ٪ ، -0.3 ٪ لغير الجداول ، وكانت الخدمات بشكل أساسي (-0.03 ٪).5

هناك علامات أخرى على عدم الراحة للمستهلك. واحدة من هذه العلامات هي الارتفاع في عدد أصحاب الوظائف المتعددة. يحدث هذا عندما لا يكون الدخل من وظيفة واحدة كافية للحفاظ على نمط حياة العامل هذا. إما أن تعيش في مستوى أقل أو الحصول على وظيفة ثانية! يظهر الرسم البياني اتجاهًا تصاعديًا ثابتًا في هذه الإحصاء منذ الوباء.6

يمكن رؤية هذه العلامات الأخرى في معدلات الجنوح على قروض المستهلكين. الجوهرة على الرهون العقارية وقروض السيارات وائتمان المستهلك في ارتفاع. يوضح الجانب الأيسر من الرسم البياني أدناه أن أرصدة بطاقات الائتمان هي في مستويات قياسية حيث يحاول المستهلكون الحفاظ على مستوى معيشتهم (فرضه الآن-القلق بشأن دفع ثمنه لاحقًا!). لاحظ الارتفاع السريع في الجرحى (الجانب الأيمن من الرسم البياني أدناه) في فترة ما بعد الوصاية. لاحظ أنه على الرغم من أن تحريرات بطاقة الائتمان التي تزيد عن 90 يومًا قد انخفض مؤخرًا ، فمن المحتمل أن يكون ذلك بسبب زيادة شطب هذا الديون من قبل نظام المالي (البنك).7 8

أخيرًا ، تعزز إلقاء نظرة على تقارير متاجر التجزئة الرئيسية البيانات الإجمالية. Best Buy ، على سبيل المثال ، خفضت توقعات مبيعاتها مؤخرًا لعام 2025. ذكرت Kohl نمو مبيعات Kohl بنسبة -3.9 ٪ في الربع الأول ، واستمرت في التنبؤ بنسبة -5 ٪ إلى -7 ٪ لمدة 2025 ككل. ذكرت Foot Locker أن المبيعات انخفضت بنسبة -2.6 ٪ عن المستويات السابقة للعام ، وأن Hormel قلصت توقعات أرباحها.5

السكن

كما هو الحال دائمًا ، يعد الإسكان مؤشرًا جيدًا على الصحة الاقتصادية للاقتصاد. يوضح الجانب الأيسر من الرسم البياني أدناه التباطؤ في مبيعات المنازل الحالية على مدار العامين الماضيين ، ويشير الجانب الأيمن إلى الارتفاع السريع في توريد المخزون في الأشهر بمعدلات المبيعات الحالية (الآن أعلى من ذروة الوباء). هذه علامة على الضعف المتزايد وتؤدي حتما إلى تباطؤ في بناء المنازل الجديدة مع تأثيرات غير مباشر على سوق العمل.

لاحظ في مخطط مبيعات المنازل الجديد أسفل الاتجاه الأفقي منذ عام 2023 وأحدث التداول في عام 2025.

كما يركز الطلب ، وكذلك أسعار المنازل. كما رأينا من الرسم البياني أدناه ، فإن متوسط سعر البيع للمنازل الجديدة قد ركود على مدار العامين الماضيين.

الأفكار النهائية

واصلت أسواق الأسهم مسارها التصاعدي في الأسبوع الذي انتهى في 27 يونيو مع مستويات قياسية في S&P 500 و NASDAQ. لقد كان أسبوعًا جيدًا وشهرًا جيدًا للأسهم. لكن هذا المد والجزر قد وضع نسبة P/E أعلى بكثير من الوسط على المدى الطويل. احذر المستثمرون! بالنسبة لعام 2025 ، تقود S&P 500 الحزمة ، بزيادة ما يقرب من 5 ٪ ، في حين أن الكفرات الصغيرة تحمل أيضًا رقم نمو “5” ، ولكن مع وجود علامة سلبية.1 2

لقد كان أيضًا أسبوعًا إيجابيًا لجميع الرائعين 7 (AAPL بالكاد). سنة إلى تاريخ ، أسعار الأسهم لأربعة من MAG 7 إيجابية وثلاثة سلبية ، مع كل من AAPL و TSLA بانخفاض ما يقرب من -20 ٪!3 4

كما يذهب المستهلك ، وكذلك الاقتصاد. يمكن للمرء أن يرى التوتر الذي يتطور في قطاع المستهلك من خلال النظر في الاتجاه المتزايد لأصحاب الوظائف المتعددين وارتفاع أرصدة بطاقات الائتمان و 90+ من الجوهرة.6 7 8

السكن هو دائما جرس من الاقتصاد. إن حقيقة أن مبيعات المنازل الحالية قد تربطت وأن مبيعات المنازل الجديدة قد تخبر مراقبًا ذكيًا بأن الاقتصاد دخل روكي.

روبرت بارون ، دكتوراه

((ساهم جوشوا بارون وأوجين هوفر في هذه المدونة.)

روبرت بارون ، جوشوا بارون و يوجين هوفر هم ممثلو مستشار الاستثمار لدى شركة Savvy Advisors ، Inc. (“المستشارون الأذكياء”). Savvy Advisors هو مستشار استثمار مسجل SEC. تم إنشاء المواد المعدة هنا لأغراض إعلامية فقط ولا ينبغي اعتبارها نصيحة استثمارية أو توصية. تم الحصول على المعلومات من مصادر يُعتقد أنها موثوقة ولكن لم يتم التحقق منها من أجل الدقة.

ANCORA WEST Advisors ، LLC DBA Universal Value Advisors (“UVA”) هي شركة مستشارية للاستثمار مسجلة لدى لجنة الأوراق المالية والبورصات. Savvy Advisors ، Inc. (“Savvy Advisors”) هي أيضًا شركة مستشار للاستثمار مسجلة لدى SEC. UVA والدهاء لا ينتمون أو مرتبطين.

مراجع:

1 CNBC ، 29 يونيو ، 2025

2 ياهو المالية ، 30 يونيو 2025

3 Business Insider ، 20 مايو 2025

4 انتشار ألفا ، 10 مارس 2025

5 CNBC ، 27 يونيو 2025

6 مكتب إحصاءات العمل ، 9 يونيو 2025

7 جمعية المصرفيين في الرهن العقاري ، 13 مايو 2025

8 kpax/transunion ، 12 ديسمبر 2024