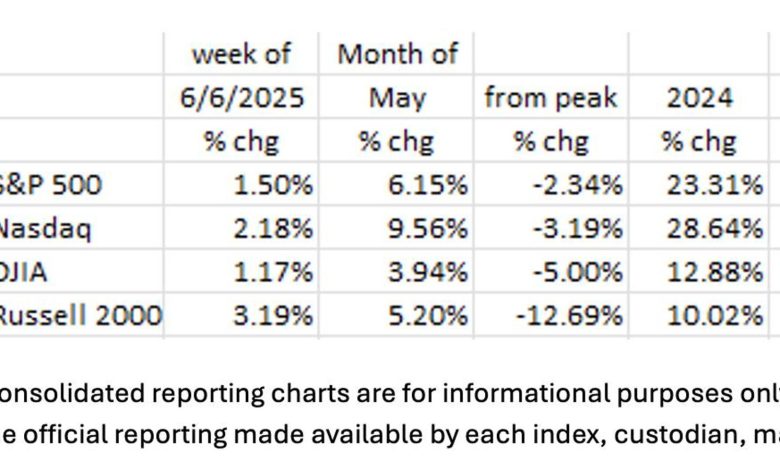

كانت الأخبار الاقتصادية الأكثر توقعًا لهذا الأسبوع هي أرقام الوظائف. على مستوى العنوان الرئيسي ، كان نمو الوظائف في مسح المؤسسة +139 ألفًا والذي جاء أعلى من تقدير إجماع +126K. كان رد فعل الأسواق المالية مع عقليتها النموذجية “إطلاق النار أولاً ، وطرح أسئلة فيما بعد” ، وكسبت الفهارس الرئيسية جميعها صحية +1 ٪ يوم الجمعة (6 يونيو) ، مما جعل كل ما عدا راسل 2000 في منطقة إيجابية لهذا العام (انظر الجدول). ومع ذلك ، نظرًا لأن العنوان كان أعلى من المتوقع ، فقد ارتفعت عائدات السندات مع ارتفاع الخزانة لمدة 10 سنوات 12 نقطة أساس للأسبوع (من 4.39 ٪ إلى 4.51 ٪).1 4

خلال الأسبوع ، يوضح الجدول أدناه أن خمسة من 7 من الرائعين كانت إيجابية. كانت الاستثناءات Apple و Tesla. يبدو أن المتساقطة ترامب/المسك لعبت دورًا مهمًا في أداء سوق تسلا ، بينما كانت شركة Apple في الأساس في الأسبوع. لهذا العام ، يظهر الجدول تباينًا كبيرًا بين السبعة مع أربعة لأسفل لهذا العام وثلاثة.

في الحقيقة ، كانت الأسواق تتوقع عدد وظائف أضعف بكثير بالنظر إلى النتائج الضعيفة من كل من الهزات (فتحات الوظائف ومسح دوران العمل) ومسوحات ADP. أشارت الهزات إلى أن تسريح العمال كانت أكبر من التعيينات الجديدة ، والآن في ثلاثة من الأشهر الأربعة الماضية.2 كان رقم الوظائف الجديد في ADP ، في +37 ألفًا ، هو أدنى عدد في أكثر من عامين وأقل بكثير من توقعات الإجماع البالغة +110 كيلو.3 التعمق في تقرير ADP ، كانت خسارة الوظيفة -13K في قطاع الأعمال الصغيرة أكبر خسارة في الوظائف في هذا التصنيف منذ أكثر من ثلاث سنوات ؛ من المفترض أن تكون الشركات الصغيرة العمود الفقري للاقتصاد ، لذلك هذا بالتأكيد أمر مثير للقلق.3

لكن القصة الحقيقية ، التي تجاهلتها وسائل الإعلام المالية ، كانت انخفاض -696 ألف في مسح الأسرة الشقيقة ، وكان معظمها في وظائف بدوام كامل (-623 كيلو).14 تجاهلت وسائل الإعلام هي المراجعات الهابطة لأرقام الوظائف التي بلغ مجموعها -138 ألف لشهر أبريل ومايو.4 إذا كان المرء يبحث في “مستويات” التوظيف وبدأ برقم إجمالي معروف يوم الخميس ، فإن الفرق الصافي بين ذلك الإجمالي المعروف والرقم المحدث اليوم كان +1K (أي ، +139K من مسح المؤسسة -138K في المراجعات).4

يعرف قراء هذه المدونة أننا متشككين في رقم مسح إنشاء العنوان (+139K) بسبب الوظيفة الإضافية التلقائية من نموذج مواليد الولادة الصغيرة. جاء نصف أو أكثر من ربح +139K من نموذج الولادة/الوفاة الإضافية غير المضافة. نحن أكثر تشككًا بالنظر إلى الرقم -696k في المسح المنزلي.1 4

احتفظ معدل البطالة U3 بنسبة 4.2 ٪. نظرًا لأن هذا المعدل يتم حسابه من المسح المنزلي (-696K) ، يمكن للمرء أن يسأل بشكل شرعي لماذا لم يرتفع U3. تكمن الإجابة على ذلك في حقيقة أن معدل مشاركة القوى العاملة ، والمقام ، رفض ، أي تقلص القوى العاملة ، على الأرجح لأن الوظائف ليس من السهل العثور عليها كما كانت قبل عدة أرباع. مع انخفاض قوة العمل بشكل أسرع من الوظائف ، حتى الانكماش الصغير في عدد الوظائف يمكن أن يعمل للحفاظ على توظيف معدل أعلى و معدل البطالة تحت.5

مثال:

- 100،000 القوى العاملة ؛ 96000 عاملة ؛ 4 ٪ معدل البطالة ؛ 4000 عاطل عن العمل

- 98،000 القوى العاملة ؛ 94،080 يعمل ؛ 4 ٪ معدل البطالة ؛ 3،920 عاطل عن العمل

من المثال ، مع انخفاض القوى العاملة ، في حين أن هناك عددًا أقل من الأشخاص العاملين ، فإن معدل البطالة هو نفسه. في شهر مايو ، أبقى الانكماش الكبير في القوى العاملة معدل البطالة U3 مثل معدل 4.2 ٪ من أبريل. وفقًا لخبير الاقتصاد في وول ستريت ، ديفيد روزنبرغ (تعليق في 6 يونيو “،” هل كان التوظيف +139 كيلو … أو انخفاض -696 كيلو؟ “) لو كان معدل مشاركة القوى العاملة ثابتة بدلاً من تقلص ، فإن معدل البطالة U3 قد ارتفع إلى 4.6 ٪. والسؤال هو: لماذا تقلصت القوى العاملة بشكل كبير؟

الجواب المحتمل هو أن الوظائف ليس من السهل الحصول عليها كما كانت منذ عام أو عامين مما يثبط الناس عن دخول القوى العاملة. (لاحظ الاتجاه الصعودي في مخطط “الوظائف الصعبة للحصول على”).5

المزيد من دليل التباطؤ

انخفض مؤشر التصنيع ISM إلى 48.5 في مايو (50 هو خط الترسيم بين التوسع والانكماش). يوضح الرسم البياني أن التصنيع في الولايات المتحدة تعاقد منذ نوفمبر 2022 مع فترة وجيزة واحدة فقط من التوسع في الربع الأول لهذا العام. آخر قراءة ، في مايو ، 48.5.7 بالإضافة إلى ذلك ، ظهر مؤشر عدم التصنيع في ISM في منطقة تقلص في 49.9 في مايو. في حين أن هذا بالكاد يتقلص ، فإن التركيز الرئيسي هنا هو أنه ينخفض ، حيث كان 51.6 الشهر السابق.8

المؤشرات الاقتصادية الأخرى تعزز قصة التباطؤ. انخفض الإنفاق على البناء في أبريل بنسبة -0.4 ٪ ، مضيفًا إلى نتيجة مارس -0.5 ٪. انخفضت أوامر المصنع بنسبة -3.7 ٪ في أبريل ، مما عكس مكسب مارس +3.5 ٪. في مايو ، انخفض إجمالي مبيعات السيارات/الشاحنات إلى معدل سنوي قدره 15.6 مليون وحدة من 17.3 مليون في أبريل ، وهي علامة أكيدة على تباطؤ الاقتصاد.4 بالإضافة إلى ذلك ، أظهرت كل من مساكن العائلة الواحدة ، وحجم مبيعات التجزئة ، وشحنات Core Capex جميعها قراءات أقل بالتتابع في أحدث إصداراتها. من المؤكد أن عدم اليقين في السياسة قد لعب دورًا رئيسيًا.4 6

انخفض مؤشر خدمات ISM أيضًا في منطقة تقلص في 49.9 في مايو. على الرغم من أن هذا بالكاد في تقلص (أي أقل من 50) ، إلا أنه كان مفاجأة للأسواق لأن الإجماع قد توقع أن يكون هذا بقوة في منطقة التوسع عند 52.0 ، وهو أعلى بقليل من 51.6 أبريل.8 عندما يندرج مؤشر المركب في منطقة الانكماش ، يخبرنا التاريخ أن هناك احتمالًا منخفضًا للغاية لأن الاقتصاد ينمو.7 8

بنك الاحتياطي الفيدرالي

بالنظر إلى مستوى عدم الارتياح وعدم اليقين في الاقتصاد ، تم التحقق من صحته في أحدث كتاب بيج في بنك الاحتياطي الفيدرالي ، وعلى الرغم من تباطؤ الاقتصاد ، حيث قمنا بتأريخ أعلاه وفي هذه المدونات على مدار الأشهر القليلة الماضية ، فإن احتمالات السوق لخفض معدل الاحتياطي الفيدرالي في اجتماع FOMC في يونيو 0 ٪. في اجتماع اجتماع يوليو: مجرد 16.5 ٪. تعتقد الأسواق أنه على الرغم من تباطؤ الاقتصاد ، من المحتمل أن ينتظر بنك الاحتياطي الفيدرالي حتى سبتمبر (59.8 ٪) لخفض معدلات ، وليس من المؤكد أنه سيفعل ذلك بحلول ذلك الوقت.4 (تخيل ما الذي ستقوله المشاركات الاجتماعية لحقيقة ترامب عن الرئيس باول !!)3

بالنظر إلى أن البنوك المركزية الرئيسية الأخرى قد خفضت أسعارها (البنك المركزي الأوروبي عدة مرات) ، ومن ملاحظاتنا أعلاه وفي العديد من هذه المدونات المتعلقة بالاقتصاد البطيء ، نعتقد أن بنك الاحتياطي الفيدرالي يجب أن يقلل من الأسعار وأداء الإجراءات الأخرى للتخفيف. نتساءل أين سيكون الاحتياطي الفيدرالي في غياب الضغط السياسي لترامب وإصرار باول على الحفاظ على استقلال الاحتياطي الفيدرالي عن هذا الضغط.3 4

الأفكار النهائية

على الرغم من أن أرقام الوظائف “القوية” على ما يبدو في الاستطلاع (العنوان الرئيسي) ، عند مزيد من التحليل ، اتضح أن رقم الوظائف المبلغ عنه لم يكن قويًا جدًا بعد كل شيء مع الأسر ، في مسح الأسر المعيشية الشقيقة ، وأبلغ عن خسائر الوظائف البالغة من العمر 700 ألف.1 4 كانت معظم هذه الخسائر الوظيفية بدوام كامل ، مما يؤكد ما تم الإبلاغ عنه في Jolts وشوهد في تقرير ADP يوم الأربعاء. تتسلم عمليات التسريح الآن بشكل أسرع من إنشاء الوظائف الجديدة.2 3

كان معدل البطالة U3 ثابتًا عند 4.2 ٪ لأن الوظائف ، التي “يصعب الحصول عليها” ، تسبب في ترك الباحثين عن عمل من القوة العاملة بمعدل مرتفع مما تسبب في انخفاض معدل المشاركة في القوى العاملة. لم ينتج عن مزيج من عدد أقل من الوظائف وعدد أقل من حاملي الوظائف + الباحثين عن عمل أي تغيير في معدل البطالة U3. ولكن من الواضح أن الوظائف أقل قضية كبيرة. لو بقي معدل مشاركة القوى العاملة كما كان في أبريل ، لكان معدل U3 أعلى بكثير (4.6 ٪) ، وستتوقع الأسواق إجراءات الاحتياطي الفيدرالية قريبًا.5

التصنيع في تقلص ، والآن انضم مؤشر عدم التصنيع في ISM.7 8 انخفض الإنفاق على البناء في أبريل. استغرقت عمليات شراء المستهلكين من السيارات انخفاضًا كبيرًا في مايو. صناعة الإسكان ، المنازل الجديدة والحالية ، تتناقص.4 كل هذا ، بالإضافة إلى عدم اليقين المستمر في السياسة ، يشير إلى أن الاقتصاد سيستمر في التباطؤ على المدى القريب.4 6

بنك الاحتياطي الفيدرالي لديه معضلة. التضخم ، كما تم قياسه بواسطة مؤشر أسعار المستهلك ، في طريقه إلى هدف بنك الاحتياطي الفيدرالي بنسبة 2 ٪. وبطء الاقتصاد يحتاج بشدة إلى انخفاض أسعار الفائدة. لكن الرئيس باول لا يريد أن يبدو أنه “يتعرض للتخويف” من قبل الرئيس ترامب في خفض الأسعار بالنظر إلى أن بنك الاحتياطي الفيدرالي من المفترض أن يكون “مستقلاً” من بقية الحكومة. لذلك ، على الأرجح ، على الرغم من الحاجة الملحة إلى انخفاض معدلات الولايات المتحدة ، فإن بنك الاحتياطي الفيدرالي “سيمر” في اجتماعه المقبل في يونيو ، وإذا استمر الضغط السياسي لترامب ، فمن المحتمل أن “يمر” في يوليو.3 4

((ساهم جوشوا بارون وأوجين هوفر في هذه المدونة.)