عنوان كتاب كينيث روجوف عام 2009 الأكثر مبيعًا ، هذه المرة مختلفة، كان من المفترض أن تكون مفارقة. خلال كل فقاعة مالية ، تظهر سرد لشرح سبب تبرير التقييمات النبيلة و “هذه المرة” لن يكون هناك حادث. ثم يأتي الحادث.

الآن كتاب روجوف الجديد – دولارنا ، مشكلتك – وصل خلال أزمة قد تكون مختلفة بالفعل.

الدولار الأمريكي هو العملة المهيمنة في العالم وأحد أهم الفوائد لهذا الوضع هو أن الطلب على الاحتفاظ به يرتفع في أزمة. هذا مهم ، لأنه يعني أن حكومة الولايات المتحدة يمكنها الاقتراض خلال الأوقات السيئة – محاربة تحطم مالي كما في عام 2008 أو تعويض توقف اقتصادي مفاجئ كما في عام 2020.

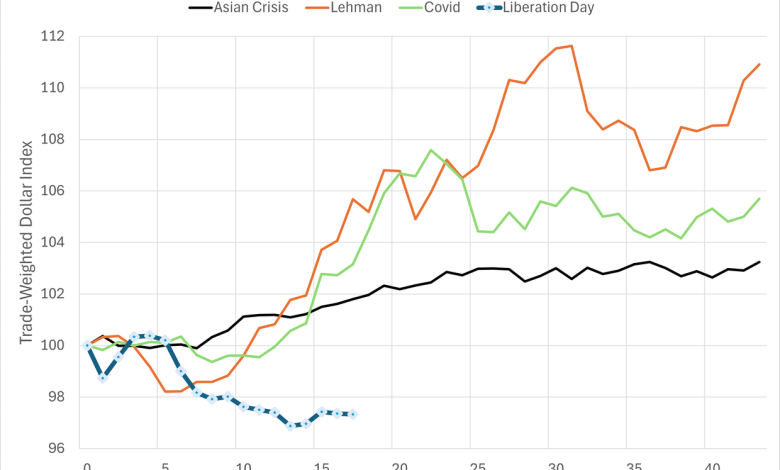

ولكن هذه المرة كانت مختلفة. خلال أزمة يوم التحرير ، ركضت الأسواق من الدولار ، وليس لها. يتم رسم مقياس بسيط لهذا أدناه.

قد يكون هذا بسبب العوامل التي لا علاقة لها بالتغيير في وضع الدولار على المدى الطويل. منذ عام 2023 ، اجتذبت معدلات عالية في الولايات المتحدة على المدى القصير التدفقات إلى الدولار من صفقات الحمل. عندما تتفوق التقلبات ، تخسر هذه الصفقات المال ويتم تحجيمها ، مما يعني أن تدفقات الأموال مرة أخرى. أدت الفوضى وعدم الكفاءة لعلاج التعريفة الجمركية إلى انهيار المشاعر. وبالتالي ، يمكن أن يكون سقوط الدولار بسبب توقع ركود أمريكي – مع تخفيضات في الأسعار من شأنها تضييق نطاق الفائدة مع البلدان الأخرى.

ومع ذلك ، أظن أن هذا جزء فقط من القصة. هناك أسباب “صعبة” هيمنة الدولار. تشكل أصول الدولار ستين في المائة من احتياطيات البنك المركزي. البنية المالية العالمية – بروتوكولات الدفع ، الشبكات المصرفية للمراسلين – مبنية حول الدولار. تداولات النفط والسلع السلعية هي في الغالب مقاومة بالدولار. لا شيء يقترب من تكرار سيولة سوق الخزانة الأمريكية ، وكما كتبت العام الماضي S&P 500 النظام البيئي تعمل كسوق تأمين عالمي لأصول المخاطر. هذه المزايا تبقى.

ولكن ، هناك سائقون آخرون لهيمنة الدولار ، أكثر ليونة في الطبيعة ولكن بنفس القدر من الأهمية. يسرد روجوف بعضًا: انفتاح الاقتصاد الأمريكي على التجارة ، وهو قاعدة قانونية راسخة مواتية للدائنين ، ونظام جامعي مفتوح للطلاب الأجانب الذين تتراكم أسرهم على الدعم والاقتصاد الذي يعد أكبر وجهة للمهاجرين. بالنسبة لي ، كل هذه الأشياء كانت على محمل الجد ، وبشكل دائم ، قوضت. هل أنا مبالع؟ سألت روجوف خلال مقابلتي معه على بودكاست مختبر الأفكار:

أنت لا تبالغ في رد فعلها. لذا ، لكي نكون واضحين ، لن ينتقل الدولار من حصة العملاق إلى أي شيء بين عشية وضحاها لأنه لا يوجد أي بديل … لكنك أدرجت الأسباب التي تجعلها ستذهب بشكل أسرع.

سيادة القانون – إنها بالتأكيد تحت الاعتداء بطريقة لم نرها. لا أريد أن ألوم فقط ترامب … الديمقراطيون ، في كل هذه الحالات التي جلبوها ضده ، في نيويورك ، على الأرجح لم يفعلوا ذلك لو لم يكن يترشح للرئاسة ، يعرضونك حقًا على سلاح القانون.

هذا يهم الكثير للدائنين … مع التمويل ، أنت لست فقط تثق في اللحظة ، فأنت تثق في النظام. وعندما تقوض ذلك ، من الطبيعي أن يقلل من شهية المستثمرين الأجانب للأصول الأمريكية.

الخطر في الداخل

أكبر تهديد يراه روجوف لمستقبل الدولار هو عدم وجود شهية لعكس النمو في الديون الأمريكية. كواحد من أكثر الاقتصاديين في العالم ، “يعامل روجوف بشكل جيد للغاية” عندما يقدم ورقة للنشر. ما لم يكن يتعلق بالديون – “ثم لا توجد مصلحة”. هذا يعكس المناخ السياسي ، حيث يتابع كلا الطرفين السياسات التي ترفع مستويات الديون بلا هوادة – لدرجة أن إجمالي الديون الأمريكية تتجاوز الآن تلك الخاصة بجميع الاقتصادات المتقدمة الأخرى مجتمعة.

تمنح هيمنة الدولار ميزة كبيرة للولايات المتحدة من حيث إدارة الديون لأنها تبقي أسعار الفائدة أقل مما ستكون عليه. تقدر روجوف أن فقدان هذا سيؤدي إلى ارتفاع معدلات طويلة الأجل 0.5-1.0 ٪.

يعتبر معظم المشاركين الحاليين في السوق “حراس السندات” ، الذين يبيعون سنداتنا وأسعار القوة أعلى ، ليكونوا مثل المشاة البيضاء – لا شيء أكثر من المخلوقات الأسطورية. روجوف لا يؤمن بهم فحسب ، بل يعتقد أنهم قد يكونون القوة الوحيدة القادرة على إحداث تغيير في العادات الاقتراض. ويتوقع أن يتداول عائد الخزانة لمدة 10 سنوات بأكثر من 5 ٪ في وقت ما في السنوات القليلة المقبلة.

كيفية التعامل مع الديون

الأدوات المتاحة للتعامل مع الديون العالية معروفة جيدًا – الافتراضي أو التضخم أو القمع المالي.

اعتادت التخلف عن سداد الحكومة الأمريكية أن تكون لا يمكن تصورها. لا يتوقع روجوف التخلف عن السداد ، لكنه يعترف بأنه يجب أن يعتبر الآن احتمالًا

التضخم هو الطريقة النموذجية للأعباء التي يتم تخفيفها. لكن 22 ٪ من الديون الأمريكية تنضج في أقل من عام واحد وأكثر من 70 ٪ تنضج في غضون خمس سنوات. عندما يرتفع التضخم ، وكذلك أسعار الفائدة. بعد ذلك ، يجب أن تتجاوز الديون المنتهية بمعدلات أعلى ، مما يعني أن الأمر سيستغرق فترة طويلة من التضخم المرتفع لتآكل قيمته. هذه الديناميكية هي أحد الأسباب التي تجعل روجوف يعتقد أننا سنرى حلقة أخرى من التضخم على مستوى كوفيد في السنوات القادمة.

هذا يترك “القمع المالي” – إجبار المواطنين الأمريكيين أو وكلائهم (صناديق التقاعد ، وشركات التأمين ، والبنوك) على الاحتفاظ بالخزانة الأمريكية. هذا الطلب القسري يحافظ على الأسعار أقل من المكان الذي سيكونون فيه ، ولكنه ضريبة خلسة على حاملي السندات لأن العائدات على رأس مالها منخفضة. يشير روجوف إلى اليابان كمثال واضح على هذه الاستراتيجية.

ديون اليابان/الناتج المحلي الإجمالي هو 250 ٪ ، أكثر من ضعف الولايات المتحدة. لقد تجنبوا أزمة حادة لأن ديونهم مملوكة في الغالب من قبل المؤسسات المحلية. لكن روجوف يعتقد أن هذا قد جوع اقتصاد رأس المال المخاطرة وتآكل نموه الاقتصادي. ويشير إلى أن نصيب الفرد من الناتج المحلي الإجمالي في اليابان كان في وقت واحد 80 ٪ من المستوى الأمريكي ، والآن 62 ٪ ، أسفل إيطاليا وإسبانيا. يمكن أن يمنع القمع المالي سفينة اقتصادية واضحة من الانهيار في الصخور ، ولكن على حساب الغرق البطيء.

كما هو الحال دائمًا ، فإن هذه الكتابة تخدش السطح فقط. هناك أقسام مهمة حول مستقبل RMB و Stablecoins في الصين بالإضافة إلى مزيد من التفاصيل حول الامتيازات وعيوب هيمنة الدولار. إنه كتاب مهم يمكن الوصول إليه ومسلية. إذا كانت هذه المرة مختلفة ، فسيساعدك ذلك على فهم السبب.