انخفضت أسهم الأمازون (NASDAQ: AMZN) بحوالي 10 ٪ حتى الآن هذا العام ، حيث يزداد قلق المستثمرين بشكل متزايد إمكانية تصاعد النزاعات التجارية. طرح الرئيس ترامب تعريفة بنسبة 25 ٪ على واردات السيارات وأشار إلى أنه يمكن فرض المزيد من التعريفة الجمركية على المنتجات الأوروبية والكندية إذا كان يعتقد أنها تضر بالاقتصاد الأمريكي.(()

ومع ذلك ، ارتفع سهم AMZN بنسبة 145 ٪ عند قياسه من أوائل عام 2023 ، ويرجع ذلك إلى حد كبير إلى ثلاثة برامج تشغيل رئيسية:

- أ 104 ٪ زيادة في نسبة P/S ، والتي تقف الآن في 3.4، مقارنة ب 1.7 في عام 2022 ؛

- أ 24 ٪ القفز في الإيرادات ، يرتفع من 514 مليار دولار إلى 638 مليار دولار ؛ تقابله جزئيًا:

- أ 3 ٪ زيادة في إجمالي الأسهم القائمة إلى 10.6 مليار.

سنلقي نظرة فاحصة على هذه الديناميات. لمزيد من التفاصيل ، تحقق من لوحة القيادة الخاصة بنا لماذا تحرك سهم الأمازون. على الرغم من أن AMZN قد شهدت زيادة قوية ، إذا كنت تبحث عن إمكانات أعلى مع تقلبات أقل من مخزون واحد ، فكر في محفظة عالية الجودةو الذي فاز على S&P مع عائدات تتجاوز 91 ٪ منذ البداية.

مع معدل نمو سنوي بنسبة 24 ٪ ، تدفع AWS توسع Amazon

يتغذى نمو الإيرادات القوي من Amazon من خلال اتجاهات طويلة الأجل في التجارة الإلكترونية والبث والإعلانات الرقمية. بصفتها اللاعب الرائد في التجزئة عبر الإنترنت في الولايات المتحدة مع حصة السوق بنسبة 38 ٪ ، تستفيد Amazon من تدفقات الإيرادات المتعددة ، وخاصة من خلال نموذج الإعلان المبتكر ، الذي يولد الدخل من كل من المواضع الإعلانية والمبيعات الناتجة.

كان مفتاح هذا النمو هو استراتيجية تنويع Amazon ، حيث تلعب Amazon Web Services (AWS) دورًا رئيسيًا. من 2020 إلى 2024 ، نمت AWS بمعدل سنوي متوسط قدره 24.4 ٪ ، وهو ما يتجاوز بكثير نمو أمريكا الشمالية (13.2 ٪) وعملياته الدولية (8.7 ٪). هذا يؤكد على تأثير استثمارات أمازون طويلة الأجل في البنية التحتية ، بما في ذلك مراكز البيانات وأدوات التجارة الإلكترونية والشبكات اللوجستية.

نتطلع إلى الأمام ، في حين أن AWS لا تزال محرك نمو حاسم ، تواجه أمازون المنافسة المتزايدة في الحوسبة السحابية. يكتسب المنافسون مثل Microsoft Azure و Google Cloud أرضية. يمكن أن تمنح شراكة Microsoft مع Openai واستثماراتها العدوانية AI ميزة ، بينما تواصل Google توسيع عروض AI التوليدية. تسلط هذه التطورات الضوء على الحاجة إلى مواصلة الابتكار للحفاظ على قيادتها في قطاع التكنولوجيا.

بعد سنوات من عمليات التحجيم ، بدأت Amazon الآن في إدراك مكافحة استثماراتها الاستراتيجية. تواصل قابليتها للتكيف والتركيز عبر الصناعات عالية النمو تعزيز موقعها في الاقتصاد الرقمي.

ماذا وراء ارتفاع 2X في التقييم المتعددة؟

لعبت AWS دورًا محوريًا في التطور المالي لأمازون ، مما ساعد على زيادة الربحية بشكل كبير. من 2022 إلى 2024 ، ارتفع هامش تشغيل أمازون من 2.4 ٪ إلى 10.8 ٪-بزيادة خمسة أضعاف. هذا تحسين الربحية ، المقترنة بنمو قوي في الإيرادات والتوسع السريع لـ AWS ، قام بتغيير معنويات المستثمرين لصالح Amazon.

خلال هذه الفترة ، تضاعف أسعار الأمازون المتعددة تقريبًا من 1.7x إلى 3.4x ، مما يشير إلى تجديد الثقة في توقعات النمو. جاء هذا الارتداد وسط اضطراب في السوق الأوسع ، وخاصة بيع السوق الذي يحركه التضخم في عام 2022.

في ذلك الوقت ، انخفض سهم Amazon بشكل حاد – بانخفاض 52 ٪ من ذروة يناير 2022 من 170.40 دولار إلى 81.82 دولار بحلول ديسمبر. تفوق هذا الانخفاض على انخفاض S&P 500 بنسبة 25.4 ٪. لم يكن حتى فبراير 2024 تعافى Amzn إلى أعلى مستوى سابق ، مما يدل على تقلبات الأسهم ومرونة.

لكن ماذا بعد؟ هل Amzn Stock A Buy عند 200 دولار؟

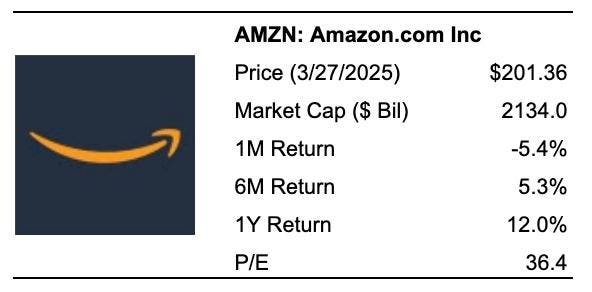

يتم تداوله الآن بسعر 200 دولار ، ويحمل أسهم Amazon نسبة P/S تبلغ 3.4x ، بما يتماشى تقريبًا بمتوسطه الخمس سنوات البالغ 3.2x. ومع ذلك ، هناك أسباب قوية للاعتقاد بأن المتعددة يمكن أن يرتفع.

تقدم استثمارات الأمازون العدوانية في الذكاء الاصطناعي صعوديًا كبيرًا عبر العديد من قطاعات الأعمال. ضمن AWS ، من المتوقع أن تؤدي زيادة في تطوير التطبيقات التي تحركها AI إلى زيادة الطلب على البنية التحتية السحابية. على جانب البيع بالتجزئة ، يمكن أن ترفع التحسينات التي تعمل بمنظمة العفو الدولية في توصيات المنتج والبحث والتخصيص أداءً مفيدًا.

من المحتمل أن تعزز هذه التحسينات معدلات التحويل ، وزيادة متوسط قيم الطلب ، وتحسين كفاءة الإعلان على كل من منصة Amazon وما بعدها. من المتوقع أن تنمو المبيعات بوتيرة منخفضة من رقمين في السنوات القادمة ، حيث من المتوقع أن تنمو الأرباح بشكل أسرع.

مع ارتفاع الربحية ، وزخم AWS المستمر ، والهيمنة المستمرة في التجارة الإلكترونية ، قد ترى Amazon مزيدًا من التوسع في تقييمها المتعدد. يمكن للمستثمرين رؤية هذه الاستراتيجيات على أنها محفزات قوية لتحقيق مكاسب مستقبلية. نحن نقدر تقييم أمازون عند 244 دولار للسهم – حوالي 20 ٪ أعلى من المستويات الحالية – بناءً على مضاعف P/S من 4.1x ، أعلى بنسبة 20 ٪ من 3.4x الحالي.

والجدير بالذكر أن الزيادة في أسهم AMZN على مدار فترة 4 سنوات الماضية كانت بعيدة عن الثبات ، مع عائدات سنوية أكثر تقلبًا بكثير من S&P 500. على النقيض من ذلك ، فإن محفظة Trefis عالية الجودة (HQ) ، مع مجموعة من 30 مخزونًا ، أقل تقلبًا إلى حد كبير. ولديه تفوقت بشكل مريح على S&P 500 خلال فترة الأربع سنوات الماضية. لماذا هذا؟ كمجموعة ، قدمت أسهم محفظة HQ عوائد أفضل مع مخاطر أقل مقابل مؤشر القياس ؛ أقل من ركوب الأسطوانة واضحة في مقاييس أداء محفظة HQ.

على الرغم من أن AMZN قد لا يزال لديه مجال للتسلق ، إلا أنه يستحق استكشاف كيف أقران الأمازون تكدس على المقاييس المالية الرئيسية. يمكنك العثور على المزيد من المقارنات عبر الصناعات مقارنات الأقران.

الاستثمار مع Trefis

حافظات الضرب في السوق | الثروة القائمة على القواعد