مطلوب الصبر لشراء آفاق الشركة الرائعة على المدى الطويل بتقييم مناسب

ملخص

- إن أسهم Palantir، مع مكرر ربح آجل يبلغ 160 و300+ EV/EBITDA، مبالغ فيها للغاية، وتسعر في نمو المضاربة وتقدم معدل نمو سنوي مركب -4٪ وهامش أمان -61.74٪ على مدى خمس سنوات.

- وفي حين تتفوق شركة بالانتير من الناحية التشغيلية بعقودها المقاومة للركود، فإن تقييمها يجعل المستثمرين عرضة لانخفاض الناتج المحلي الإجمالي؛ يمكن أن ينخفض سهم Palantir بنسبة -50٪ أو أكثر في حالة الركود.

- يتوقع نموذج التقييم الواقعي وصول سعر السهم إلى 65.625 دولارًا أمريكيًا بحلول عام 2029 بهامش دخل صافي بنسبة 37.5% ونسبة مكرر ربحية تبلغ 75 دولارًا أمريكيًا، وهو أقل بكثير من مستوى اليوم البالغ 80.55 دولارًا أمريكيًا، مما يشير إلى أنه يجب على المستثمرين الانتظار حتى حدوث انخفاض كبير في التقييم.

أنا أحد أكبر المضاربين على الصعود في عمليات Palantir (PLTR، Financial) التي أعرفها، لكنني أيضًا حريص جدًا على شراء شركات قوية بالتقييم الصحيح. يُظهر تحليلي أن السوق قد قام بتسعير سنوات من النمو في أسهم Palantir مقدمًا. إن موقفي من تحقيق أعلى مستويات ألفا هو إما على المدى الطويل مع النمو بسعر معقول، أو على المدى القصير مع انخفاض كبير في قيمة العملة عند نقطة انعطاف. وبما أن شركة Palantir لا تقدم أيًا من هذين الأمرين، فأنا أعتبره استثمارًا سيئًا في هذا الوقت.

يُظهر نموذج التقييم الخاص بي معدل انخفاض سنوي مركب بنسبة -4٪ في سعر سهم الشركة على مدى السنوات الخمس المقبلة، وهامش أمان سلبي بنسبة -61.74٪ في سعر سهم الشركة للاستثمار. عند دمجها مع تحليلي للاقتصاد الكلي، بما في ذلك القياسات التاريخية واحتمالات الركود، تم التأكيد مجددًا على معنوياتي الاستثمارية المحايدة في السهم، على الرغم من أنني أكرر أنني معجب جدًا بإدارة الشركة ومسارها التشغيلي.

التحليل التشغيلي والاقتصادي الكلي

يركز هذا الجزء من التحليل على رد الفعل الذي من المحتمل أن يواجهه سهم Palantir في حالة الركود، حيث أقترح أن هذا سيكون المحفز الأكثر ترجيحًا للتسبب في انخفاض كبير في تقييم الشركة. في الوقت الحالي، ارتفع السهم بنسبة 360% خلال 12 شهرًا، والذي يبدو أنه يعتمد على سلوك المضاربة في السوق والمشاعر القائمة على الزخم – وهو استنتاج تدعمه نسبة السعر إلى الأرباح الآجلة المتوافقة مع مبادئ المحاسبة المقبولة عمومًا والتي تبلغ 160 تقريبًا. ، تمتلك الشركة نسبة EV إلى EBITDA مدتها 12 شهرًا تزيد عن 300. سأقوم بتحليل التقييم بشكل أكبر في القسم التالي من هذه الأطروحة، ولكن يجب على القراء تطوير الفهم الأولي للمبالغة في تقييم الشركة لأساس هذا الجزء من التحليل.

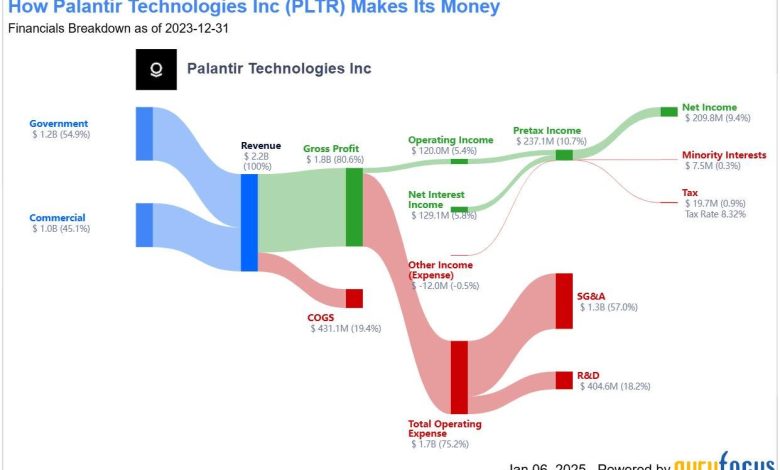

كملخص تشغيلي سريع لأولئك الذين ليسوا على دراية بشركة Palantir، تقوم الشركة بإنشاء برامج تحليل وإدارة بيانات متقدمة. لديها منصتان أساسيتان: Gotham (في المقام الأول للمخابرات الحكومية والدفاعية) و Foundry (في المقام الأول للمؤسسات التجارية).

أولاً، تتمتع شركة Palantir بميزة ملحوظة خلال أوقات الركود: حيث تعتمد نسبة كبيرة من عملائها على خدماتها في عمليات توفير التكاليف وتلبية الاحتياجات غير الاختيارية. ونتيجة لذلك، فإنها توفر قدراً أكبر من المقاومة للركود مقارنة بالشركات التي تبيع منتجات وخدمات أقل أهمية، مثل الترفيه. للحصول على أمثلة ملموسة، ضع في اعتبارك أن شركة Tyson Foods حققت وفورات بقيمة 200 مليون دولار على مدار 24 شهرًا باستخدام Palantir Foundry. علاوة على ذلك، أبلغ مستخدمو Foundry عن انخفاض بنسبة 30% في التكاليف المتعلقة بسلسلة التوريد وإدارة المخزون وعمليات الشراء.

بالإضافة إلى ذلك، تمثل العقود الحكومية لشركة Palantir 55% من إيراداتها اعتبارًا من عام 2024، والتي عادة ما تكون أقل حساسية للانكماش الاقتصادي بسبب تركيزها على أولويات الدفاع والسلامة العامة.

ومع ذلك، لا توجد شركة محصنة ضد انخفاض الناتج المحلي الإجمالي وسط الركود. العنصر المهم الذي يجب تذكره هو أن الانكماش المعتدل في معدل نمو الإيرادات لشركة ذات قيمة عادلة من المرجح أن يؤدي إلى انخفاض معتدل في تقييمها؛ لكن الانكماش المعتدل في معدل نمو الإيرادات لشركة مبالغ فيها بشكل كبير من المرجح أن يؤدي إلى انخفاض كبير في تقييمها. وهذا هو السبب الرئيسي وراء كون المستثمرين الذين يشترون شركة Palantir بالسعر الحالي قد يكونون على ما يرام على المدى القصير ولكنهم يواجهون خسائر كبيرة على المدى المتوسط إلى الطويل.

وفقا لجيه بي مورغان، هناك احتمال بنسبة 45٪ بحدوث ركود في الولايات المتحدة بحلول نهاية عام 2025. وبينما أظهر الاقتصاد الأمريكي مرونة في عام 2024، فإن تباطؤ الإنفاق الاستهلاكي، وضعف الطلب على العمالة، والتشديد المالي المحتمل يمكن أن يؤدي إلى تثبيط النمو في الفترة 2025-2026. بالإضافة إلى ذلك، توقعت شركة ديلويت انكماشًا بنسبة 2.1% في الناتج المحلي الإجمالي الأمريكي بحلول عام 2026 نتيجة للتوترات التجارية، وخفض الإنفاق الحكومي، والضغوط التضخمية. تحقق شركة Palantir 61.9% من إيراداتها من الولايات المتحدة اعتبارًا من تقريرها السنوي الأخير، لذا تعد بيانات التنبؤ بالركود الأمريكي هذه أمرًا بالغ الأهمية، خاصة وأن الاقتصاد الأمريكي هو وكيل موثوق للديناميكيات الاقتصادية العالمية، نظرًا لأن الدولار الأمريكي هو الاحتياطي العالمي. عملة.

هناك أمثلة متعددة للشركات ذات القيمة المبالغ فيها والتي تقلصت أسعارها بشكل كبير خلال فترات الركود. على سبيل المثال، تم تداول أسهم شركة Cisco بمعدل سعر آجل إلى أرباح يزيد عن 140 خلال فقاعة الدوت كوم – حيث انهار سعر سهمها بما يزيد عن 85% عندما تراجعت توقعات النمو. وعلى نحو مماثل، كانت نسبة السعر إلى المبيعات في أمازون تتجاوز 37.5 خلال ذروة فقاعة الدوت كوم، وانخفض سعر سهمها بنحو 90% عندما انكمشت الفقاعة؛ استغرق الأمر ما يقرب من عقد من الزمن حتى يتعافى تقييم أمازون. علاوة على ذلك، في حين لم يتم تداول شركة تيسلا علناً في عام 2008 (كان الاكتتاب العام الأولي لها في عام 2010)، فقد كافحت لتأمين التمويل خلال الأزمة المالية الكبرى، وانخفضت تقديرات تقييمها بشكل كبير نتيجة لذلك. كما شهدت جوجل أيضًا انخفاضًا في أسعار أسهمها بنسبة تزيد عن 55% خلال الأزمة المالية الكبرى. لذلك، من المعقول الإشارة إلى أنه خلال الانكماش الكبير في الناتج المحلي الإجمالي خلال فترة الركود التي تبدأ في السنوات القليلة المقبلة، قد ينخفض سعر سهم Palantir بنسبة 50٪ أو أكثر.

ونتيجة لذلك، فأنا أؤجل شراء حصة في الشركة في الوقت الحالي. مثل بافيت، فإنني أعطي الأولوية للمركز النقدي القوي للسماح بفرصة شراء أسهم مقومة بأقل من قيمتها (آمل أن تكون مثل Palantir) عندما تتاح لهم ظروف الاقتصاد الكلي.

تحليل التقييم

في نموذج التقييم الحالي الخاص بشركة Palantir، أتوقع أن تحقق إيرادات سنوية بقيمة 7 مليارات دولار في ديسمبر 2029 مع هامش دخل صافي مبادئ المحاسبة المقبولة عمومًا بنسبة 37.5% (الإجماع هو هامش دخل صافي بنسبة 35% للفترة 2026-2012)، مما يؤدي إلى صافي دخل سنوي قدره 2.625 مليار دولار. ومع وجود 3000 سهم مستحقة الدفع خلال خمس سنوات بسبب إصدار الأسهم، فإن أرباح السهم الواحد وفقًا للمعايير المحاسبية المقبولة عمومًا ستكون 0.875 دولارًا أمريكيًا. أستخدم مضاعفًا واقعيًا ومحافظًا للسعر إلى الأرباح لمدة 12 شهرًا يبلغ 75، وهو أعلى من نسبة Salesforce الحالية البالغة 55 بسبب عوامل المعنويات ولكنه لا يزال منخفضًا بما يكفي ليكون تقديرًا متحفظًا وعادلاً. لدى Tesla، وهو سهم آخر يحمل قيمة غير ملموسة كبيرة، نسبة سعر إلى أرباح حالية تقترب من 120، مما يؤكد مجددًا أن نسبة 75 عادلة ومحافظ لشركة Palantir في غضون خمس سنوات. نتيجة تقديري هي السعر المستهدف لشهر ديسمبر 2029 وهو 65.625 دولارًا أمريكيًا لشركة Palantir. وبما أن سعره الحالي هو 80.55 دولارًا، فإن هذا يشير إلى معدل انخفاض سنوي مركب محتمل بنسبة -4% خلال هذه الفترة.

يبلغ متوسط تكلفة رأس المال المرجح لشركة Palantir ('WACC') 16.32%، مع وزن حقوق ملكية 99.87% ووزن دين 0.13%، وتكلفة حقوق ملكية 16.34% وديون 0.054% بعد الضريبة. عند خصم تقديري لسعر السهم في ديسمبر 2029 إلى يومنا هذا باستخدام المتوسط المرجح لتكلفة رأس المال (WACC) كمعدل الخصم الخاص بي، فإن هامش الأمان السلبي الضمني هو -61.74٪.

خاتمة

وبالنظر إلى نتيجة هذا التحليل، فمن الواضح بالنسبة لي أن شركة Palantir لا تستحق الاستثمار فيها في الوقت الحالي. وبدلاً من ذلك، فإن الانتظار لبضع سنوات حتى يحدث انكماش بنسبة 50٪ تقريبًا في تقييمها سيكون بمثابة عقلية مستثمر القيمة الحكيمة. في التقييم الحالي، تعتمد العائدات على الزخم في أحسن الأحوال والمضاربة في أسوأ الأحوال. لا فائدة من الاستثمار في أفضل الشركات في العالم بتقييمات سيئة. وبدلاً من ذلك، يجب شراء شركة مثل بالانتير بسعر معقول، وهو ما أعتقد أنه من المرجح أن يحدث بالتزامن مع الركود المقبل في الولايات المتحدة.