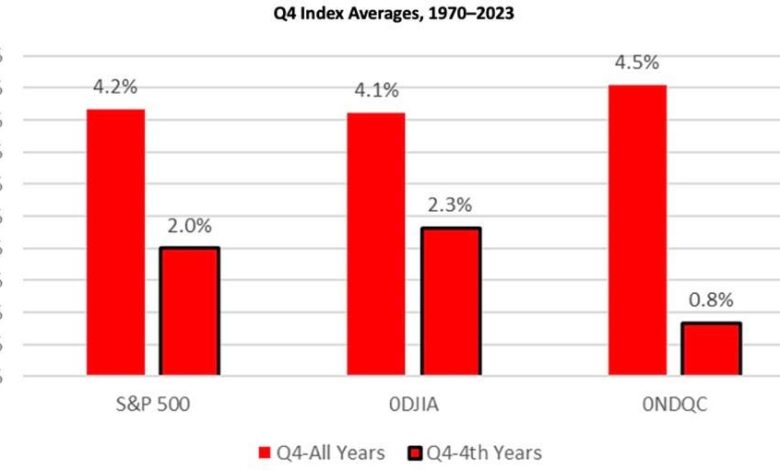

بعد ثلاثة أرباع قوية من العام، تدخل أسواق الأسهم الأمريكية الربع الأخير بمكاسب قوية في جميع المجالات. عادة، تحقق الأسهم أفضل أداء لها في الفترة من نوفمبر إلى أبريل. في الواقع، بالنظر إلى الوراء، في الفترة من عام 1970 إلى الوقت الحاضر، حقق سوق الأسهم متوسط عائد أعلى من 4٪ في الربع الرابع من العام. ومع ذلك، فإن عام 2024 هو عام انتخابي، وبينما لا يزال إيجابيًا، كانت العائدات في سنوات الانتخابات خافتة مع عائد مؤشر S&P 500 بنسبة 2٪ كما هو موضح في الشكل 1. وهذا أقل بكثير من عام نموذجي حيث يبلغ متوسط العائدات أكثر من 4٪ في الربع الرابع.

الشكل 1: متوسطات المؤشرات في الربع الرابع من عام الانتخابات

في الربع الرابع، يميل شهر أكتوبر إلى أن يكون شهر المشاكل مع تحقيق عائد سلبي لجميع المؤشرات الرئيسية الثلاثة. وعادة ما يتبع ذلك انتعاش في نوفمبر وديسمبر بمجرد انتهاء الانتخابات. وبشكل عام، يميل مؤشر ناسداك إلى التأخر عن مؤشر ستاندرد آند بورز 500 ومؤشر داو جونز الصناعي في الربع الرابع من أعوام الانتخابات. ويتضح هذا أدناه في الشكل 2.

الشكل 2: متوسطات المؤشرات الشهرية في الربع الرابع من عام الانتخابات

بالنظر إلى كل عام منذ عام 1970، يختلف الأداء الشهري كما هو موضح في الجداول الثلاثة أدناه. كان شهر أكتوبر سلبيًا ست مرات من أصل 13 مرة على مؤشر ستاندرد آند بورز 500، وثماني مرات من أصل 13 على مؤشر داو جونز الصناعي، وعشر مرات من أصل 13 على مؤشر ناسداك. وكان شهر نوفمبر سلبيًا خمس مرات وست مرات وأربع مرات على المؤشرات المعنية. وكان شهر ديسمبر أيضًا سلبيًا خمس مرات وست مرات وأربع مرات على المؤشرات المعنية.

الشكل 3 و4 و5: أداء المؤشر الشهري في الربع الرابع من عام الانتخابات

من حيث أداء القطاعات خلال الربع الرابع من عام الانتخابات، تميل المجموعات الأكثر دورية إلى أن تكون مفضلة، حيث كان أداء النقل والمعدات الرأسمالية والمواد الأساسية هو الأفضل. ومن المثير للاهتمام أن القطاع الدفاعي، المرافق، كان أداءه جيدًا أيضًا. ويبدو أن المستثمرين يدخلون الفترة التالية من الدورة الرئاسية أكثر تفاؤلاً بشأن الاقتصاد. وعلى العكس من ذلك، فإن التكنولوجيا، التي تتمتع بأداء متفوق بشكل كبير في السنة الثالثة من الدورة والنصف الأول من السنة الرابعة، تميل إلى التأخر قبل الانتخابات مباشرة، كما هو موضح في الشكل 6.

الشكل 6: متوسطات القطاعات في الربع الرابع من عام الانتخابات

في الوقت الحالي، يعتبر إعداد القطاع مواتياً للعديد من الشركات الرائدة تاريخياً في الربع الرابع بما في ذلك المعدات الرأسمالية والمرافق، ولكن بدرجة أقل بالنسبة للطاقة والنقل. وقد يخلق هذا فرصاً قوية في القطاعين الأخيرين إذا استمر الوضع على ما هو عليه. أيضاً، بالنظر إلى المستقبل قليلاً، بمجرد انتهاء شهر أكتوبر، ينتقل السوق إلى الفترة الأكثر ملاءمة تاريخياً من نوفمبر إلى أبريل للأداء.

الشكل 7: متوسطات المؤشر في شهري مايو وأكتوبر ونوفمبر وأبريل

بحلول الربع الرابع من عام 2024، ستكون المؤشرات الداخلية للسوق قوية للغاية، لذا سيكون من المثير للاهتمام أن نرى ما إذا كان شهر أكتوبر هذا العام قادرًا على مقاومة اتجاهه الطبيعي وأن يكون قويًا. تدرس شركة William O'Neil + Co. عدد الأسهم التي تنطلق كل أسبوع. نُعرِّف الانطلاق بأنه السهم الذي ينطلق فوق أعلى مستوياته السابقة بعد فترة لا تقل عن خمسة أسابيع من التوحيد. استمرت إجماليات الانطلاق الأسبوعية الأخيرة في الارتفاع كل بضعة أسابيع، وهو ما يشير عادةً إلى سوق صاعدة مستمرة كما هو موضح في الشكلين 8 و9.

الشكلان 8 و9: الاختراقات الأسبوعية للأسهم الأمريكية

باستثناء تأثير الصناديق المتداولة في البورصة المتزايد باستمرار، فإن إجمالي الاختراقات في الشكل 8، باستثناء القطاع المالي (الذي يضم جميع الصناديق المتداولة في البورصة)، قوية أيضًا، على الرغم من أنها أقل إلى حد ما من سوقين صاعدين سابقين في 2020-2021 و2017-2018. وهذا عادة ما يكون علامة على أن سوق الأسهم ستستمر في الارتفاع من مستوياتها الحالية.

تشمل الموضوعات التي شهدت اتساعًا قويًا من حيث الأسهم التي خرجت عن القواعد مؤخرًا شركات بناء المنازل (XHB)، والمرافق (XLU)، وصناديق الاستثمار العقاري/العقارات (IYR)، والبرمجيات متوسطة الحجم (SKYY)، والتجزئة عبر الإنترنت (IBUY)، والمدفوعات (IPAY)، والبنية الأساسية (PAVE)، والترفيه والتسلية (PEJ)، والتأمين (IAK)، والأسواق الناشئة (EEM). فيما يلي مخططات البيانات ذات الصلة مع صندوق الاستثمار المتداول لكل مجموعة صناعية.

الأشكال 10، 11، 12: الموضوعات/المجموعات الرائدة

وفي الختام، ونظراً لمسارها الأخير، قد يكون سوق الأسهم الأميركية على وشك الانحدار في أكتوبر/تشرين الأول إذا استمر موسم الانتخابات المعتاد. ومع ذلك، فإننا نفضل الشراء إذا حدث هذا الضعف نظراً للقوة التاريخية التي تشهدها الأسهم بعد الانتخابات وبعد أن يبدأ بنك الاحتياطي الفيدرالي في خفض أسعار الفائدة. وقد ناقشنا هذه النقطة الأخيرة في مقالنا الصادر في أغسطس/آب. لذا، ينبغي للمستثمرين أن يكونوا مستعدين لزيادة تعرضهم للأسهم مع دخولنا أفضل فترة من العام.

قدم كينلي سكوت، مدير استراتيجية القطاع العالمي في شركة ويليام أونيل + كو، وهي شركة تابعة لشركة أونيل جلوبال أدفايزرز، مساهمات كبيرة في تجميع البيانات وتحليلها وكتابتها لهذه المقالة.

الإفصاحات

لا يرتبط أي جزء من تعويض المؤلفين بشكل مباشر أو غير مباشر بالتوصيات أو الآراء المحددة الواردة هنا. قد يكون لشركة William O'Neil + Co والشركات التابعة لها و/أو مسؤوليها أو مديريها أو موظفيها مصالح أو مراكز طويلة أو قصيرة، وقد يقومون في أي وقت بعمليات شراء أو بيع بصفتهم مديرين أو وكلاء للأوراق المالية المشار إليها هنا.

شركة William O'Neil + Co. Incorporated هي مستشار استثماري مسجل لدى لجنة الأوراق المالية والبورصات الأمريكية. قد يكون لموظفي شركة William O'Neil + Company والشركات التابعة لها الآن أو في المستقبل مناصب في الأوراق المالية المذكورة في هذا البيان. لا ينبغي الاعتماد على محتوانا باعتباره العامل الوحيد في تحديد ما إذا كان ينبغي شراء أو بيع أو الاحتفاظ بأسهم. للحصول على معلومات مهمة حول التقارير وأعمالنا والإشعارات القانونية، يرجى الانتقال إلى www.williamoneil.com/legal.

© 2024، جميع الحقوق محفوظة لشركة William O'Neil + Company, Inc.

لا يجوز نسخ أي جزء من هذه المادة أو استنساخها بأي شكل من الأشكال أو أي وسيلة أو إعادة توزيعها دون الحصول على موافقة كتابية مسبقة من شركة William O'Neil + Co.