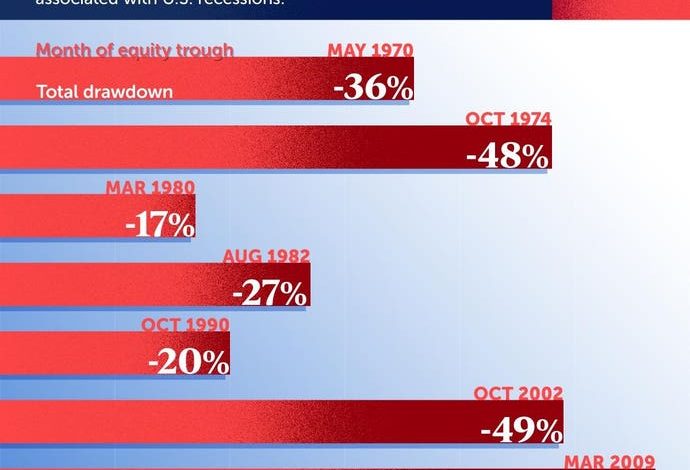

صورة هذا. انخفضت S&P 500 حوالي 15 ٪ في عام 1973 ثم 25 ٪ أخرى في عام 1974. هذه خسارة بنسبة 40 ٪ تقريبًا على مدى عامين. في الواقع ، كان انخفاض الذروة إلى الحوض يقترب من 50 ٪ على مدار عامين فقط! (حوادث السوق مقارنة). الآن ضع في اعتبارك هذا: إذا كنت قد استثمرت مليون دولار في مؤشر S&P 500 في 31 ديسمبر 1972 – مباشرة قبل سنتين من أسوأ السنوات لمؤشر القياس – ما الذي كان سيتحول إلى نهاية عام 2024؟ إليك طلب: اكتب إجابتك قبل القراءة إلى الأمام.

في البداية ، كان من الممكن أن يتحول مليون دولار إلى حوالي 600 ألف دولار على مدار العامين الأولين من استثماراتك. هذا سيشعر بالسوء. لا ، سيكون مرعبا! ولكن إليك ما كان يمكن أن يحدث لأموالك التالية: على مدار الخمسين عامًا القادمة أو نحو ذلك ، كان سيحول مليون دولار إلى 200 دولار+ مليون دولار بحلول نهاية عام 2024! 200x الصلبة ، حتى بعد حساب الانخفاض الضخم 40 ٪ في العامين الأولين! دع ذلك يغرق.

في تحليلنا السابق حول نفس الموضوع – S&P لتعطل أكثر من 40 ٪ – الجزء الأول ، قمنا بالتفصيل كيف أن الأعمدة الثلاثة لخطة إدارة ترامب: 1. التعريفات. 2. الضرائب. و 3. الترحيل – مجتمعة ، لديه القدرة على التضخم وتحقيق انخفاض في السوق العميق مما شاهدناه في عام 1973/74. في هذا الجزء الثاني من التحليل ، نستخدم أ عدسة مختلفة تماما للنظر في “إذن ماذا” من قطرات كبيرة – خاصة الآن في عام 2025.

مشكلة تستحق الحل

في جميع أيام العطلات ، كنا نتحدث إلى بيت مارتن ، الرئيس السابق للتوزيع بمدير استثمار بقيمة 1 تريليون دولار. عند نقطة ما ، طرحت المحادثة سؤالًا بسيطًا: ما هي المشكلة التي تستحق الحل في مجال الاستثمار؟

رد بيت: إن البشر شاقون للاستثمار في الوقت الذي يجب أن يخافوا فيه بالضبط ، وفي الواقع لا ينتهي بهم الأمر إلى عدم الاستثمار عندما يكونون حريصين على الاستثمار.

المشكلة التي تستحق حلها بسيطة: إنها لنا جميعًا التركيز على المدى الطويل. كل يوم ، حافظ على أعيننا على أهدافنا الاستثمارية طويلة الأجل ، حتى – وخاصة عندما – نرى الشاشة أمامنا تومض الأخضر والأحمر. مقاومة رد الفعل. هذا كل شيء.

1000x على المحك!

الأرقام الصعبة تدعم مطالبة بيت. ضع في اعتبارك سؤالًا واسعًا آخر يتعلق: إذا حصلت على 15 ٪ ، أو حتى عائد سنوي متواضع بنسبة 10 ٪ على استثمار بقيمة مليون دولار ، على سبيل المثال ، 50 عامًا ، فما الذي سيتحول ذلك؟ للسياق ، استراتيجية محفظة Trefis HQ تغلب على S&P 500، فاز كبير ، وسجلت حوالي 18 ٪ عائد سنوي منذ بدايتها في سبتمبر 2020. مقاييس أداء المقر الرئيسي هنا. الشيء 10-15 ٪ العائد يمكن القيام به.

إليك شيء آخر ، يجد معظم الناس عودة 2x على مدار 1-2 سنوات أكثر جاذبية1. على النقيض من ذلك مع ارتفاع 1000x – حرفيا. استثمارك البالغ مليون دولار ، في عائد سنوي بنسبة 15 ٪ على مدى 50 عامًا سيحولك إلى ملياردير. حتى العائد بنسبة 10 ٪ هو 100 مليون دولار لطيفة يمكنك تسجيلها. ليس هذا متواضع بعد كل شيء! النقطة بسيطة: إذا كنت تريد ثروة 2x ، فركز على المدى القريب. ومع ذلك ، إذا كنت جادًا في إنشاء عائد 1000x ، فكر على المدى الطويل!

ونعم ، كن مملًا – بنشاط – على المدى القريب. إذن ماذا تفعل – ماذا يعني “مملة بفعالية”؟ هل يشير التركيز على المدى الطويل إلى عدم القيام بأي شيء الآن؟ بالطبع لا. على العكس تماما. في الواقع ، يتعلق الأمر بالنشط والقائم على البيانات.

هنا اثنين من الإجراءات المثال.

الإجراء رقم 1: إضافة تذكير تقويم

أضف تنبيهًا لاجتماع مجلس الاحتياطي الفيدرالي التالي ، المقرر حاليًا في 29 يناير. قد تتحرك الأسواق كثيرًا. إضافة إدخال لمراجعة هذا المنظور من حوادث الماضي. على محمل الجد ، تذكير تقويم لمراجعة التحليل الذي لا يحصل على إدخال إلا عندما تتعطل الأمور – تاريخياً مرة واحدة في 10-20 سنة – ويساعدنا في تذكيرنا بأنه حتى في تلك المواقف ، اتبع انتعاش ملحوظ في كل مرة. يقول كل من يستعرض هذا التحليل تقريبًا: هاه ، أن حركة “كبيرة” ليوم واحد ، كانت في الحقيقة مجرد مخطط أكبر للأشياء. لماذا تتفاعل مع القطرات؟

تريد المزيد من الطعام للتفكير؟ راجع تحليلات الشراء أو الخوف ، والنظر في سيناريو محتمل لانخفاض كبير في S&P ، أو تحليل الاستثمار وتحليل الذكاء الاصطناعي ، مع رحلة HQ Outperformance.

بعيدًا عن الجلوس في وضع الخمول ، فإن كونك مملًا بفعالية يدور حول البحث عن البيانات وطرح الأسئلة – طرح “لماذا” – في الأوقات الجيدة والسيئة. قمع رد الفعل ، وتوجيه تلك الطاقة للتعلم. لذا فإن كونك “مملاً بفعالية” هو التفكير في المستقبل. إنه يتعلق بالتخطيط. وإذا كنت ترغب في القيام بذلك بشكل صحيح ، فهناك بعد آخر للتخطيط له بشكل صحيح.

الإجراء رقم 2: ثق في فريق

حتى أفضل من التخطيط لحدث واحد مثل اجتماع بنك الاحتياطي الفيدرالي التالي ، المضي قدما وجدول الدردشة مع Glenn Caldicott ، مدير المعلومات التجريبية. في الواقع ، قمنا ببناء فريق من خبراء الرياضيات/AI – ساندي بنتلاند وأنكور مويرا ، المزيد عن الفريق هنا ، إلى جانب ممارسي السوق مثل Pete Martin و Glenn Caldicott الذين استثمروا أكثر من 30 عامًا المساعدة في خلق الثروة. في الواقع ، لا تتردد في سؤال جلين عن استراتيجياتنا وعمليتنا طويلة الأجل. اسأله عن الأسواق ، وبدائل S&P ، ولماذا نجحت استراتيجية Trefis HQ التي تفوقت على S&P. ولكن اسأل أيضًا عن استراتيجيات تخصيص الأصول التي استخدمها مع عملاء صافيين عالية ، ومع عملاء أصغر ، مما يساعدهم على خلق الثروة من خلال الحفاظ على الثروة في أوقات سيئة مثل أزمة 2008 وارتفاع التضخم لعام 2022.

النقطة هي: لا تذهب منفردا. لقد وجدنا أنه إذا كنت ترغب في الحد من النبضات وتريد أن تكون أقل تفاعلًا ، فهذا يساعد على العمل مع فريق. فريق للمساعدة في تطوير وتحديد أهداف طويلة الأجل قابلة للتحقيق. إذا لم يكن هناك شيء آخر ، فإن معظم الناس حتى يتعاونوا مع شريك أو زوج أو صديق موثوق به. من الناحية المثالية ، أنت تفعل أكثر من ذلك – وتعمل مع فريق من الخبراء. الخبراء الذين سيساعدونك على أن تكون مدفوعة بالبيانات. أن تكون متحيزة على المدى الطويل.

لكي تكون واضحًا ، فإن كونك مملاً بنشاط ليس نوع صندوق المؤشر المعتاد الممل. إنه ينطوي على مقاومة رد الفعل ، بينما أنت فضولي. ابحث عن البيانات – تسعى إلى أن تكون مدفوعة بالبيانات ، فقط تعتمد على البيانات. تسعى إلى أن تكون مواطن استثمار نشط. لأن هذا هو بالضبط ما يمكنك التنفيذ ضد كونك مملًا على مدار الخمسين عامًا القادمة2. على مدار السنوات العديدة الماضية ، قمنا ببناء هذه المبادئ في نظام الطموح المحلل في ThinkHub مليون – تم تسليط الضوء عليه في المواطنة النشطة للاستثمار.

التراجع – رد الفعل العاطفي

لقد قمنا بتجميع هنا 3 أمثلة ملموسة لمواقف السوق التي تثير الاستجابات العاطفية تقليديًا. تبدو بسيطة – ولكن تصبح أسهل للرد في الممارسة العملية إذا كنت تعمل في فريق.

مثال 1: نجاح قوي وثابت. كان ل S&P 500 تشغيل قوي في السنوات القليلة الماضية. ومع ذلك ، فإن استراتيجية محفظة Trefis HQ البسيطة 30-Stock فقط تفوقت S&P – أحدث استراتيجية Trefis RV تعمل بشكل أفضل. انظر: قصة HQ و Trefis الأوسع

سؤال: إذن هل حان الوقت للمضاعفة على S&P أو HQ؟ ماذا عن أخذ الأرباح؟

كما يبدو الأمر – خمنت ذلك ، فإن التركيز طويل الأجل يعني لا القفز إلى إجابة. تبطئ للذهاب بسرعة – ابدأ بتحديد أهدافك. كتابتها هي المفتاح – وإلا ، فإنه لا يحسب. ثم ، بكل الوسائل ، إذا كان لديك نقود إضافية قابلة للاستثمار ، فاستمر في تخصيصها بطريقة تتفق مع أهدافك.

مثال 2: حركات كبيرة. يعني التركيز على المدى الطويل أيضًا عدم البيع عندما ينخفض السوق والصناديق المفضلة لدينا أو ETF بنسبة 10 ٪ أو حتى 30 ٪ لهذه المسألة. الجانب الآخر صحيح أيضًا: دعونا لا نمتد إلى حد كبير ، ونخرج قروضًا كبيرة لملاحقة الجري الساخن لمخزون الزخم.

مثال 3: المقارنات. يعد قمع الرغبة في التبديل أمرًا صعبًا – انتظر ، “ناسداك تتفوق على S&P” ، أو “استراتيجية Trefis Ten -Stock تتفوق على HQ”: “هل يجب أن أتبديل؟” لا. قد يجعلك التبديل في الواقع تتحرك في الوقت الخطأ بالضبط. بدلا من ذلك ، ابحث عن البيانات. تسعى لفهم “لماذا” الأداء-قارنه مقابل أهدافك المكتوبة على المدى الطويل والخطة التي وضعتها مع فريق الخبراء الخاص بك. إذا كان من المنطقي ، بالتأكيد ، بناء تدريجيا.

إذا كان كل هذا يبدو بسيطًا ، فلماذا يصعب التفكير على المدى الطويل ، وننظر إلى ما هو أبعد من يومض على الشاشة أمامنا؟ سنعيش لعدة عقود – وليس دقائق أو ساعات – نعلم جميعًا ذلك.

لماذا إذن نتصرف في كثير من الأحيان مثل لدينا عمر ذبابة الفاكهة؟

لماذا تشعر بالرغبة في الرد على 1 ٪ أو حتى حركة 10 ٪ – لماذا التوتر حول كل عثرة صغيرة في الطريق؟ إنها المعركة البيولوجية أو الرحلة – غريزة البقاء المتأصلة في البشر – وفقًا لما قاله بيت مارتن ، وأستاذ معهد ماساتشوستس للتكنولوجيا أندرو لو ، الذي درس التمويل السلوكي على نطاق واسع. تبرز الحمراء والأخضر المشاعر والجاذبية للجزء الشاق ، البديهي ، التفاعلي منا. للتوضيح ، فإن اللون الأحمر الوامض على أحد الأسهم أو تطبيق التمويل غير مصمم بالتأكيد مع عقلية: حسنًا ، سيجعل هذا المستثمرين عقلانيين ، ومركزين على المدى الطويل. وهي مصممة لإشراكك الآن – لا يهتم باللون الأحمر والأخضر بالملل. تريد أن تكون مملًا على المدى القريب ، ومثيرة على المدى الطويل عندما يتعلق الأمر بأموالك

تريد أن تكون ثريًا؟ التركيز على المدى الطويل و اختر أن تكون مملاً! مملة عن قصد. مملة بفعالية.

1 السبب بسيط: إنها ظاهرة اليانصيب. يجد الناس مملًا بنسبة 10 ٪ أو 15 ٪ ، ويفكرون ، “حسنًا ، اسمحوا لي أن أحصل على 2x أولاً ، وبعد ذلك سأقوم بالقطار البطيء”. المشكلة هي أنها لا تمثل 10 ٪ أو ربما فرصة أقل لتحقيق 2x. نوع من النظر إلى جائزة الفوز بالجائزة الكبرى اليانصيب وتجاهل احتمالات النجاح.

2 بالتأكيد ، 50 سنة ليست فترة زمنية قصيرة. ومع ذلك ، فإن السؤال هو: ما هو البديل؟ خطط لمدة عام واحد ، أو ربما 5 سنوات في المرة الواحدة ، متجاهلة ما يحدث بعد؟ الحقيقة هي أن أفق الوقت طويل الأجل ، سواء كان 30 أو 50 أو ربما حتى 100 عام – هو منظور مفيد حتى لو اخترت تحسين 3 أو 5 سنوات في كل مرة. لماذا؟ فقط انظر إلى الوراء ، Covid-2020 يبدو أنه لم يكن منذ فترة طويلة ، نفس الشيء ، سوف تتدحرج السنوات الخمس القادمة. ستكون سعيدًا لأنك كان لديك منظور ما يهم حقًا على المدى الطويل. جانبا ، متوسط العمر المتوقع ليس صغيرًا أيضًا. وهو بالتأكيد يتجه أعلى. ما الذي لا نحبه في إحداث تأثير – خلق الثروة – التي ما زلنا نراها في السنوات اللاحقة من حياتنا ، وربما حتى تفوقنا؟