نعتقد أن Alphabet يمكن أن تستعد لأكثر من ثلاثة أضعاف تقييمها من تريليون دولار مثير للإعجاب بالفعل ، وربما أصبحت أكثر الشركات قيمة في العالم بهامش كبير. على الرغم من انخفاض بنسبة 10 ٪ بعد نتائج Q4 المختلطة والنفقات الرأسمالية المتوقعة المرتفعة ، قد تكمن فرصة النمو الحقيقية في الأصول التي يتم التغلب عليها في كثير من الأحيان-خدمة Waymo Robotaxi. بمجرد أن تكون المبادرة المضاربة ، تتحول Waymo بسرعة إلى عمل تجاري قابلة للحياة يمكن أن يحدث ثورة في النقل وإلغاء قفل قيمة كبيرة للأبجدية. إذا تم تحديد مواقفه بشكل فعال ، فقد يتجاوز أسهم Alphabet 500 دولار. هذا هو السبب.

حقيقة: قامت Waymo بزيادة ركوبها الأسبوعية المدفوعة من 10،000 قبل عامين إلى حوالي 150،000 بحلول نهاية عام 2024. في الوقت الحالي ، تقدم Google أن Waymo توفر أكثر من 200000 رحلة مدفوعة الأجر في الأسبوع عبر سان فرانسيسكو ولوس أنجلوس وفينيكس.

الآن ، ضع في اعتبارك سوق ركوب الأوسع الأوسع. سهّل Uber أكثر من 230 مليون رحلة أسبوعيًا في Q4 وحده – مما يضيف ما يصل إلى حوالي 12.5 مليار ركوب سنويًا. بمعدل متوسط قدره 30 دولارًا ، يترجم هذا إلى مجموعة إيرادات سنوية تبلغ حوالي 375 مليار دولار.

بالنظر إلى حجم Waymo الحالي الذي يزيد عن 200000 رحلة مستقلة في الأسبوع ، كم عدد الأشخاص الإضافيين الذين قد يختارون ركوب القيادة الذاتية بدلاً من قيادة أنفسهم؟ التحول المحتمل كبير. لكل شخص يستخدم خدمة ركوب الخيل اليوم ، ما لا يقل عن 10 آخرين يقودون سياراتهم الخاصة. قد يعيد الكثير منهم أن يعادوا النظر بمجرد ملاحظة الملايين الذين يستمتعون برحلة خالية من الإجهاد أثناء مشاهدة Netflix ، مقارنةً بالعلق خلف عجلة القيادة.

المؤشرات المبكرة تدعم هذا الاتجاه. وفقًا للتحليلات الجادة ، تحتفظ Waymo للمستخدمين بمعدل أعلى من Uber أو Lyft. هذا يشير إلى أنه بمجرد أن يحاول المتسابقون تجربة مستقلة تمامًا ، فإنهم يفضلون ذلك. السلامة هي فائدة رئيسية أخرى. أشار تقرير السلامة في Waymo في العام الماضي إلى انخفاض بنسبة 78 ٪ في حوادث التسبب في الإصابات مقارنةً بالبرائحة البشرية.

سيدرك المستثمرون قريبًا أن سوق ركوب الخيل الحالي البالغ 375 مليار دولار يمكن أن ينمو بشكل كبير-ربما يزيد عن ثلاثة أضعاف. سوق ركوب الخيل 1 تريليون دولار+ لا يعاني من متناول اليد.

لكن أليس العديد من شركات السيارات والتكنولوجيا التي تتنافس بالفعل في مساحة القيادة ذاتية الحكم؟

نعم ، ولكن ليس كل شيء يحقق نفس مستوى التقدم.

Waymo لديه ميزة مبكرة. واحدة من أفضل منافسيها ، Cruise المدعوم من جنرال موتورز ، فقدت تصاريحها بدون سائق في كاليفورنيا بعد حادثة خطيرة ، مما يجعل Waymo خدمة Robotaxi الوحيدة التي يمكن الوصول إليها للجمهور في سان فرانسيسكو. خرجت Uber من برنامجها الذاتي للذات منذ أكثر من ست سنوات وأصبحت الآن شريكًا مع Waymo لدمج ركوب الخيل المستقلة في تطبيق Uber في بعض المدن. بدأوا مؤخرًا في تقديم ركوب Robotaxi في أوستن ، تكساس ، متقدماً على مهرجان SXSW. وفي الوقت نفسه ، لم تدخل تسلا-التي تعتبر غالبًا على أنها قائد قيادة مستقلة-مساحة ركوب الخيل. على الرغم من أنها كشفت عن مفهوم Robotaxi العام الماضي ، إلا أن السيارة لم يتم إنتاجها بعد. علاوة على ذلك ، فإن مشاركة إيلون موسك المتزايدة في السياسة قد تنفر بعض العملاء المحتملين.

Waymo يؤدي أيضا في التكنولوجيا. يتميز أسطولها بمزيج قوي من أنظمة الكاميرات عالية الدقة والليد والرادار ، مما يتيح رؤية شاملة لمحيطها. ودعونا لا ننسى سلاح Google Secret – قاعدة مستخدميها الواسعة ، والتي تساعد على بيانات CrowdsSources المشروحة مثل رموز Captcha لتدريب نماذج الذكاء الاصطناعي. هذا يوفر ميزة كبيرة في فهم ظروف القيادة المعقدة.

أفضل جزء؟

هذه مركبات ذاتية القيادة-لا يوجد سائقون بشريون ، ولا نقابات ، ولا مضاعفات متعلقة بالعمالة ، ولا تكاليف العمالة. على الرغم من بقاء تطوير البرمجيات وتكاليف البطارية ، إلا أن التخلص من أجور السائق قد يؤدي إلى هوامش ربح عالية جدًا. الهوامش من 50 ٪ ليست غير واقعية ، مع الأخذ في الاعتبار مقدار رواتب السائق في إيرادات ركوب التقليدية.

إذا كان Waymo يلتقط ما يقرب من ثلث سوق ركوب الخيل 1 تريليون دولار ، فقد يولد حوالي 300 مليار دولار من الإيرادات السنوية. بهوامش 50 ٪ ، أي ما يعادل 150 مليار دولار في الربح. في أرباح 30x متعددة ، يمكن أن يترجم هذا إلى تقييم إضافي قدره 4.5 تريليون دولار للأبجدية. بالنظر إلى تقييم Alphabet الحالي البالغ حوالي 2.1 تريليون دولار ، فقد يعزز هذا إجمالي الحد الأقصى للسوق للشركة إلى أكثر من 6.5 تريليون دولار ، أو أكثر من 500 دولار للسهم الواحد. من المسلم به أن الوصول إلى هذا المقياس سيستغرق وقتًا – على عكس التسجيل للحصول على خدمات مثل Google أو Netflix. يحتاج المستثمرون إلى أخذ وجهة نظر طويلة الأجل. فكر في عام 2030 ، أو حتى عام 2035. إن الوجبات السريعة الرئيسية هي أن Alphabet تقوم بتوسيع نطاق Waymo بسرعة ، ولديها التكنولوجيا والميزة الاستراتيجية ، وتتناول سوقًا محتملاً هائلاً ، مما يجعل هذا التقييم النبيل ممكنًا.

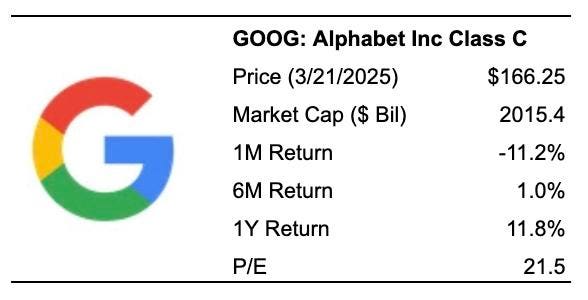

كان أداء أسهم Goog على مدى السنوات الأربع الماضية غير متسقة بشكل ملحوظ ، حيث أظهرت عوائد سنوية أكثر من مؤشر S&P 500. كانت العائدات 65 ٪ في عام 2021 ، -39 ٪ في 2022 ، 59 ٪ في 2023 ، و 35 ٪ في 2024. محفظة Trefis عالية الجودة ، والتي تشمل 30 مخزونًا ، وقد أظهرت أقل بكثير. خلال السنوات الأربع الماضية ، لديها تفوقت على S&P 500 بشكل مريح.

لماذا هذا؟ كمجموعة ، وفرت أسهم محفظة HQ عوائد أفضل مع مخاطر أقل مقارنةً بمؤشر القياس-أقل من ركوب الأسطوانة ، كما هو موضح في مقاييس أداء محفظة HQ. بالنظر إلى أن بيئة الاقتصاد الكلي غير المؤكد اليوم – توقعات خفض الأسعار ، والصراعات المستمرة – يمكن أن تواجه goog أداءً كبيرًا مماثلًا كما في عام 2022 خلال الـ 12 شهرًا القادمة ، أم هل سترى زيادة أخرى؟

قد يقلل المستثمرون ليس فقط وعد Waymo ، ولكن أيضًا أعمال Alphabet الإجمالية للإنترنت ، والتي لا تزال تعمل بشكل جيد. في Q4 2024 ، قفزت إيرادات قطاع السحابة من Google بنسبة 30 ٪ إلى 11.96 مليار دولار. ارتفعت إيرادات بحث Google بنسبة 12.5 ٪ إلى 54 مليار دولار ، وارتفعت إيرادات إعلانات YouTube بنسبة 13.8 ٪ إلى 10.5 مليار دولار. إجمالي، إيرادات جوجل بلغ الربع 96.5 مليار دولار ، بزيادة 12 ٪ على أساس سنوي. بالإضافة إلى نمو الإيرادات ، توسع هامش تشغيل Alphabet بمقدار 500 نقطة أساس على أساس سنوي إلى 32 ٪ في الربع الرابع. أدى الجمع بين زيادة الإيرادات والتوسع الهامش إلى زيادة بنسبة 31 ٪ في أرباح السهم إلى 2.15 دولار. لا يزال السهم ذو قيمة جذابة ، حيث يتم تداوله في إجماع 19x فقط 2025 وارتفاع إجماع 17x 2026.

الاستثمار مع Trefis

حافظات الضرب في السوق | الثروة القائمة على القواعد