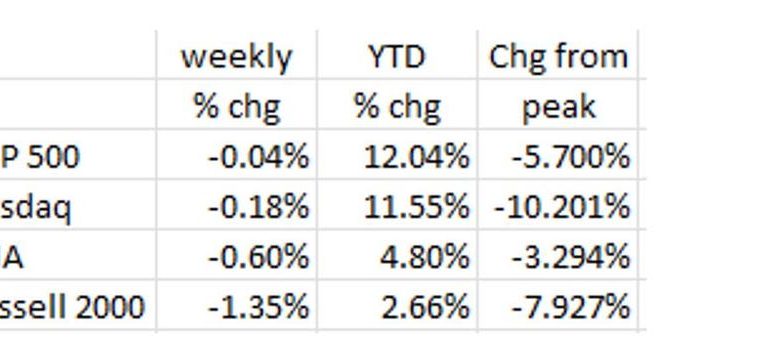

عندما تشهد أسواق الأسهم تقلبات كبيرة على أساس يومي وحتى خلال اليوم، فهذا يشير إلى أن المواضيع التي كانت تحرك الأسواق تتغير. وفي الآونة الأخيرة، شهدنا تراجع أسواق الأسهم عن ذروتها في يوليو/تموز، حيث انخفض مؤشر ناسداك بأكثر من 10% عن ذروته، مما يضعه رسميًا في منطقة “التصحيح”.

وعلى الرغم من هذا التصحيح، فإن الجدول يوضح أيضاً أن مؤشري ناسداك وستاندرد آند بورز 500، على الرغم من انخفاضهما مرة أخرى هذا الأسبوع، لا يزالان مرتفعين بأرقام مزدوجة هذا العام، كما أن مؤشر داو جونز الصناعي ومؤشر راسل 2000 للشركات الصغيرة إيجابيان أيضاً، ولكن بدرجة أقل. والسؤال هو، هل تجاوزت سوق الأسهم توقعاتها إلى حد كبير وبدأت في التصحيح، أم أن البيانات الاقتصادية الواردة تشير إلى شيء أكثر خطورة (مثل التباطؤ الاقتصادي و/أو الركود)؟

يوضح الرسم البياني أدناه أن سبعة من بين كل مقاييس التقييم الثمانية لمؤشر ستاندرد آند بورز 500 تقع عند مستويات متطرفة. وحتى المقياس الثامن يقع عند مستويات مرتفعة. ومن الناحية النظرية، وفقًا للتاريخ على الأقل، حتى لو انتهى الأمر بالاقتصاد إلى هبوط ناعم، فإن مقاييس التقييم ستعود إلى وضعها الطبيعي. وهذا يعني على الأرجح استمرار التقلبات في المؤشرات الرئيسية.

ما الذي أدى إلى هبوط الأسهم؟

يبدو أن السبب المباشر وراء عمليات بيع الأسهم هو تصفية “تجارة الحمل” في الين الياباني. ولكن ما هو هذا، كما قد تتساءلون؟ إليكم ملخصاً لـ”تجارة الحمل” المحتملة.

يبيع صندوق التحوط على المكشوف ما قيمته 10 ملايين دولار من سندات الحكومة اليابانية التي يقل عائدها عن 0.5% ويحصل على نحو 10 ملايين دولار (أمريكية) نقداً (أي يبيع الين الياباني على المكشوف فعلياً). ثم يشتري نحو 10 ملايين دولار من السندات عالية الجودة، مثل سندات الخزانة الأمريكية ذات العائد الكبير (4%) ويحصل على الفارق البالغ 3.5%. ثم يقوم صندوق التحوط برفع قيمة سندات الخزانة البالغة قيمتها 10 ملايين دولار إلى 100 مليون دولار ويشتري أصولاً أخرى بما في ذلك الأسهم.

وعندما رفع بنك اليابان أسعار الفائدة القصيرة الأجل بشكل غير متوقع في الحادي والثلاثين من يوليو/تموز (مما أدى إلى رفع قيمة الين)، بدأت تلك المراكز القصيرة تخسر المال مع ارتفاع قيمة الين مقابل الدولار. ونتيجة لهذا، تم تصفية الصفقات ــ بيع الأسهم أولاً، ثم سندات الخزانة، ثم إعادة شراء سندات الحكومة اليابانية، وبالتالي تغطية المراكز القصيرة. وفي حين حدث جانب الشراء من “تجارة الحمل” على مدى فترة طويلة من الزمن، فقد حدثت كل عمليات البيع في فترة قصيرة للغاية (31 يوليو/تموز).شارع الى 5 اغسطسذ) وتسبب في انخفاض كبير في أسعار الأسهم (انخفض مؤشر ناسداك بنحو 8% خلال تلك الفترة).

بالإضافة إلى ذلك، عندما صدر تقرير الرواتب غير الزراعية يوم الجمعة الماضي (2 أغسطس/آب)اختصار الثانيفي حين أظهرت بيانات مؤشر البطالة U3 ارتفاعًا من 4.1% إلى 4.3% (ارتفع مؤشر البطالة U6 بشكل أكبر، من 7.4% إلى 7.7%)، استجابت الأسواق، وأعادت تقييم وجهة نظرها بوضوح حول ما إذا كان الاقتصاد سيشهد “هبوطًا ناعمًا” أم لا. بعد كل شيء، أدى مؤشر البطالة U3 إلى إحداث قاعدة Sahm الشهيرة (التي تقول أنه في فترة ما بعد الحرب العالمية الثانية، عندما يرتفع معدل البطالة U3 بمقدار 0.5 نقطة مئوية من أدنى مستوى له في 12 شهرًا، يحدث ركود). حاليًا، ارتفع مؤشر البطالة U3 بمقدار 0.8 نقطة مئوية من أدنى مستوى له في 12 شهرًا عند 3.5% في يوليو 2023 (و0.9 نقطة مئوية من أدنى مستوى له في الدورة عند 3.4% في مايو 2023)، مما أدى إلى إحداث قاعدة Sahm. ولكن على الرغم من ارتفاع معدل البطالة، فإن هناك آراء متباينة على نطاق واسع بين خبراء الاقتصاد حول ما إذا كان الاقتصاد سوف يهبط بهدوء، أو سوف يقع في الركود، أو سوف يستمر في النمو. لاحظ أن كلوديا ساهم، مؤلفة قاعدة ساهم، قالت مؤخرا إن “هذه المرة مختلفة”، أي تجاهل إشارة قاعدة شام! بعد كل شيء، تشير توقعات الناتج المحلي الإجمالي لبنك الاحتياطي الفيدرالي في أتلانتا إلى أن الناتج المحلي الإجمالي للربع الثالث سوف ينمو بمعدل سنوي 2.9٪ (وهو نفس معدل النمو السنوي للربع الثاني الذي بلغ 2.8٪). وحتى نموذج الناتج المحلي الإجمالي لبنك الاحتياطي الفيدرالي في سانت لويس، والذي كان تاريخيا أكثر تحفظا من نموذج بنك الاحتياطي الفيدرالي في أتلانتا، يتوقع نمو الناتج المحلي الإجمالي للربع الثالث بنسبة 1.6٪ (لا يزال إيجابيا، أي لا ركود). (ملحوظة: لقد عملنا في هذا العمل لعدة عقود، ولم تكن مقولة “هذه المرة مختلفة” صحيحة ولو مرة واحدة!)

حتى ستة من الشركات السبع الرائعة استمرت في مسار هبوطي هذا الأسبوع (انظر الجدول – الاستثناء الوحيد كان Meta) في أعقاب بيانات التوظيف. أظهر كل من الرواتب غير الزراعية ومسح الوظائف الشاغرة ودوران العمالة (JOLTS) سوق عمل “أكثر توازناً” (كلمة رمزية للتخفيف) مما رأيناه منذ عام 2022. أظهر JOLTS أن مستويات التوظيف انخفضت بنحو -10٪ عن العام السابق. وأظهر مسح الأسر انكماشًا في الوظائف بدوام كامل خلال نفس الفترة الزمنية. لذا، في حين أن عدد الوظائف في ارتفاع، فهي كلها بدوام جزئي.

يوضح الرسم البياني رسمًا بيانيًا لقاعدة Sahm. لاحظ أنه في فترة ما بعد الحرب العالمية الثانية، ارتفعت معدلات البطالة U3، بالحجم الذي شهدته منذ يوليو 2023، دائماً لقد ارتبطت هذه الاتجاهات بالركود (كما هو موضح باللون الرمادي). وعلاوة على ذلك، يُظهِر التاريخ أن الاتجاهات لا تتوقف فجأة عند “التوازن”. لذا، نشك في أن هناك المزيد من التخفيف في المستقبل، وذلك استنادًا إلى شركات التجزئة الكبرى التي أشارت إلى مستهلك أكثر وعياً بالأسعار في تقاريرها للربع الثاني.

- Airbnb: تحذير من تباطؤ الطلب.

- يم (كنتاكي؛ بيتزا هت): سجلت مبيعات نفس المتجر انخفاضًا بنسبة -1% في الربع الثاني (على أساس سنوي).

- ماكدونالدز: تراجعت المبيعات العالمية في الربع الثاني – وهو أول انخفاض منذ جائحة 2020. المستهلكون من ذوي الدخل المنخفض “ينسحبون من السوق، ويتناولون الطعام في المنزل ويجدون طرقًا أخرى للادخار”.

- هيرشي: المستهلك “يتراجع عن الإنفاق التقديري”. انخفضت مبيعات هيرشي الصافية للربع الثاني بنسبة -16% مقارنة بالربع الثاني من عام 2023.

- كرافت هاينز: الشركة تلاحظ “تراجع معنويات المستهلكين”، وانخفاض أحجام المبيعات في أمريكا الشمالية.

- ستاربكس: مبيعات الربع الثاني أقل من العام السابق.

- بروكتور آند جامبل: الشركة تشهد ضعفًا في نمو المبيعات.

- أمازون: إنفاق المستهلكين “ليس قوياً كما كان في السابق… نرى مستهلكين حذرين. إنهم يبحثون عن الصفقات”.

- بيبسي: «المستهلك أصبح أكثر حذراً»..

- ديزني: “المستهلك ذو الدخل المنخفض يشعر بقليل من التوتر…”

- يوم الخميس (8 أغسطس)ذ), وكان عنوان صحيفة نيويورك تايمز هو: ترتفع مخاطر الركود مع تحول المستهلكين إلى الحذر.

تضخم اقتصادي

وعلى هذه الخلفية، يحرص بنك الاحتياطي الفيدرالي على عدم الإفصاح عن أوراقه، فيخبر الجمهور بأن خفض أسعار الفائدة قادم إذا، وفقط إذا، استمرت بيانات التضخم في الانخفاض. والآن أصبحت احتمالات السوق 100% لخفض أسعار الفائدة في سبتمبر/أيلول، مع احتمالات 50/50 لخفض بمقدار 50 نقطة أساس (0.50 نقطة مئوية) بدلاً من 25 نقطة مئوية المعتادة.

نحن على ثقة بأن بيانات التضخم ستظل إيجابية. الأسباب:

- السبب الرئيسي يكمن في بناء مؤشر أسعار المستهلك (CPI) نفسه. كما كتبنا في هذه المدونة على مدار الأشهر العديدة الماضية، يستخدم مؤشر أسعار المستهلك، الذي يعطي وزنًا بنسبة 36٪ لمكون المأوى، بيانات الإيجار التي يبلغ عمرها ما يقرب من عام. الخط الأرجواني في الرسم البياني هو مؤشر إيجار قائمة الشقق. لاحظ أن الذروة في مؤشر العام / العام حدثت في أواخر عام 2021 وأوائل عام 2022. لاحظ أيضًا أنه كان في انخفاض وأصبح سلبيًا في منتصف عام 2023. يُظهر المؤشر حاليًا انخفاض الإيجارات (-0.8٪) على أساس سنوي / سنوي. نظرًا لأن الإيجارات كانت تنخفض، ولو قليلاً، فإن الانخفاض بنسبة -0.1٪ في مؤشر أسعار المستهلك لشهر يونيو لم يكن مفاجأة لنا. الخط الأزرق هو مؤشر الإيجار الخاص بمكتب إحصاءات العمل، والأحمر هو مؤشر أسعار المستهلك الأعلى. من المؤكد بالفعل أن مقياس مكتب إحصاءات العمل للإيجار (الأزرق) سوف يقترب من الخط الثابت (0%)، وذلك بسبب تأخر مكون المأوى لمدة 12 شهرًا، ولهذا السبب نحن على ثقة كبيرة في أن مؤشر أسعار المستهلك (الخط الأحمر) سوف يفي بهدف بنك الاحتياطي الفيدرالي البالغ 2% قرب نهاية العام.

- إن ارتفاع معدلات التخلف عن سداد بطاقات الائتمان وقروض السيارات هو سبب آخر يجعلنا نتوقع انخفاض التضخم، وربما حتى بعض الانكماش خلال العام المقبل. فعندما يتأخر المستهلكون عن سداد أقساطهم الشهرية، يتعين عليهم خفض الإنفاق غير الضروري (الاختياري). والهبوط في معدل الادخار إلى 3.5% (6% إلى 8% هو المعدل “الطبيعي”) يعني أن هناك مجالا ضئيلا للمناورة، أي أنه لا توجد وسيلة احتياطية كما كانت الحال في عام 2023 (أي الهدايا النقدية من العم سام).

- ورغم أن المخزونات المتزايدة تضيف إلى نمو الناتج المحلي الإجمالي، كما حدث في الربع الثاني، فإن هذه الإضافات في المخزونات إذا كانت غير مقصودة، كما يبدو، فإن الشركات سوف تطلب كميات أقل من مورديها في المستقبل القريب. وإذا انتشر هذا على نطاق واسع، كما نعتقد، فسوف يتباطأ نمو الناتج المحلي الإجمالي.

- قبل سنوات، افترض الخبير الاقتصادي الشهير ميلتون فريدمان أن نمو المعروض النقدي بشكل أسرع من نمو السكان والإنتاجية، هو تضخمي. انظر إلى الرسم البياني لنمو المعروض النقدي (M2) منذ عام 2019. لاحظ أن النمو السريع في عامي 2020 و2021 (الذي بلغ ذروته بمعدل نمو >25%) كان مؤشرًا جيدًا للبيئة التضخمية في العامين الماضيين. وبالمثل، من المرجح أن يتسبب النمو السلبي في M2 للعام الماضي في الانكماش وفقًا لفريدمان. وهذا سبب آخر يجعلنا واثقين من أن التغير السنوي في مؤشر أسعار المستهلك سيصل إلى هدف بنك الاحتياطي الفيدرالي البالغ 2%، ومن المرجح أن ينخفض في عام 2025. في الواقع، نظرًا لأن السياسة النقدية تعمل بفترات تأخير طويلة، فإننا نرى إمكانية حدوث بعض الانكماش العام المقبل. وهذه الفترات الطويلة هي السبب في اعتقادنا أن بنك الاحتياطي الفيدرالي متأخر حاليًا عن المنحنى.

الأفكار النهائية

لقد أظهرت سوق الأسهم “تقلبات” منذ أوائل يوليو. وعلى الرغم من وجود بعض الأيام “الصعودية” الكبيرة، فقد انخفضت أسعار الأسهم بشكل عام. لاحظ أن كل عضو في مجموعة Magnificent 7 قد انخفض عن ذروته، حيث انخفض خمسة منها بأرقام مزدوجة من تلك القمم (انظر جدول Magnificent 7 أعلاه). والسؤال هو: “هل هذا مجرد تصحيح للتقييمات المبالغ فيها، أم أن هناك شيئًا أكثر شؤمًا؟”

الواقع أن “التصحيح” (هبوط بنسبة 10% في مؤشر رئيسي) كان مستحقاً منذ فترة طويلة، وذلك لأن كل مقاييس التقييم تقريباً بلغت مستويات متطرفة. ويبقى سؤالان مطروحان: 1) هل ينبغي أن يكون ارتفاع معدل البطالة في الولايات المتحدة، الذي أدى إلى إحداث قاعدة ساهم (الركود)، مثيراً للقلق حتى مع قول ساهم نفسها “إن الأمر مختلف هذه المرة”؟ ونحن نعتقد أن التقلبات في السوق تشير بقوة إلى تغير معنويات المستثمرين؛ 2) أظهرت نتائج الشركات في الربع الثاني وتعليقات كبار تجار التجزئة تراجع المبيعات وتعليقات حول “المستهلكين الحذرين”. ولأن كبار تجار التجزئة سجلوا نتائج ضعيفة وتوقعوا توخي الحذر في المستقبل القريب، ولأن المخزونات تبدو أعلى من المستويات المرغوبة، فإننا نرى أن تحقيق نمو الناتج المحلي الإجمالي سيكون أصعب على مدى الأرباع القليلة المقبلة، وربما يكون سلبياً.

في الأسبوع الماضي، أبلغنا بنك الاحتياطي الفيدرالي أنه في حال استمرار البيانات الجيدة بشأن التضخم، فمن المرجح أن يبدأ في خفض أسعار الفائدة في اجتماعه يومي 17 و18 سبتمبر/أيلول. وتقترب احتمالات السوق في هذا الصدد من 100% إذا كانت نسبة الخفض 50/50 فيما يتصل بما إذا كان الخفض سيكون 25 أو 50 نقطة أساس.

في حين تستمر الأسواق في الاعتقاد بأن الاقتصاد مقبل على “هبوط هادئ”، فإننا نظل متشككين:

- انخفضت معدلات التوظيف بدوام كامل عن مستويات العام الماضي. كل نمو الوظائف الذي حدث خلال العام الماضي كان بدوام جزئي!

- ارتفعت معدلات التأخر في سداد بطاقات الائتمان وقروض السيارات بسرعة كبيرة، وهي علامة على معاناة المستهلك؛

- رغم أننا لم نسلط الضوء على قضايا العقارات التجارية في هذه المدونة كما فعلنا خلال الأشهر القليلة الماضية، إلا أن عمليات الحجز العقاري الكبيرة (كل يوم تقريبًا) مستمرة.

تحدث التقلبات في الأسواق المالية مع تدهور البيانات الاقتصادية والمالية. ونرى استمرار الضعف الاقتصادي وتخلف بنك الاحتياطي الفيدرالي بشكل كبير عن المنحنى. فقد أعلن بنك الاحتياطي الفيدرالي أنه يعتقد أن سعر الفائدة “المحايد” (لا يتساهل ولا يقيد) هو 2.75%.

- إذا شهد الاقتصاد “هبوطاً ناعماً”، فإن بنك الاحتياطي الفيدرالي لابد أن يخفض أسعار الفائدة إلى “محايدة”. وهذا يعني انخفاضاً بنحو 250 إلى 275 نقطة أساس عن المستويات الحالية؛

- إذا كان لدينا ركود، فإن بنك الاحتياطي الفيدرالي سوف يخفض أسعار الفائدة بشكل كبير إلى أقل من المعدل “المحايد” البالغ 2.75%؛

- وفي كلتا الحالتين، يبدو أن معدلات الفائدة المنخفضة بشكل كبير ستكون في الأفق القريب.

(ساهم جوشوا بارون ويوجين هوفر في هذه المدونة.)