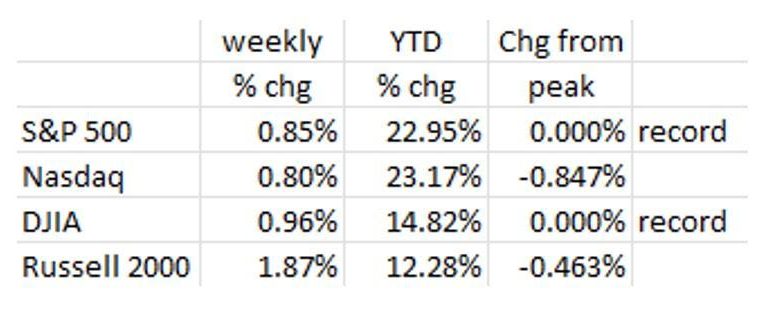

لقد كان أسبوعًا هادئًا في الأسواق المالية حيث ارتفعت المؤشرات الرئيسية بنسبة 1٪ تقريبًا (ارتفع مؤشر Russell 2000 الصغير بنسبة 2٪ تقريبًا). لم تكن هناك أخبار مؤثرة في السوق، لذلك زحفت الأسواق إلى الأعلى. أغلق مؤشرا S&P 500 وDJIA عند مستويات قياسية يوم الجمعة، وكان مؤشرا Nasdaq وRussell 2000 على مسافة قريبة من ذلك. ويبين الجدول التغييرات الأسبوعية والسنوية حتى تاريخه لهذه الفهارس.

أنهى Magnificent 7 الأسبوع ثابتًا، كما لو أن المشاركين فقدوا الاهتمام. يظهر الجدول أن خمسة من الأسهم السبعة أنهت الأسبوع بخسائر طفيفة وحقق اثنان مكاسب طفيفة. لقد بدا الأمر وكأنه شهر أغسطس عندما يكون معظم المتداولين في إجازة.

وكانت أرض السندات هادئة بالقدر نفسه. خلال الأسبوع، لم يتغير عائد سندات الخزانة لأجل 10 سنوات بشكل أساسي، حيث انخفض نقطتين أساس، من 4.10٪ يوم الجمعة 11 أكتوبر.ذ ليغلق عند 4.08% يوم الجمعة (18 أكتوبر).ذ).

الاقتصاد

والآن أصبح “الهبوط الناعم” للاقتصاد هو وجهة نظر أغلب الاقتصاديين والمتنبئين. وذلك لأن البيانات المجمعة استمرت في إظهار التوسع (تقديرات الناتج المحلي الإجمالي الصادرة عن بنك الاحتياطي الفيدرالي في أتلانتا للربع الثالث (المنتهي في 30 سبتمبر)ذ) بمعدل سنوي 3.4٪). ويؤكد رقم التوظيف الرئيسي وبيانات مبيعات التجزئة الأخيرة هذا الرأي. لكن نظرة على القطاع الخاص تحكي قصة مختلفة:

- في حين أن مبيعات التجزئة الاسمية آخذة في الارتفاع، فإن مبيعات التجزئة الحقيقية (المعدلة للتضخم) لم تنمو.

- وكان الإنتاج الصناعي ثابتا.

- مبيعات المنازل القائمة لا تنمو، ومبيعات المنازل الجديدة انخفضت عن العام السابق.

- بالإضافة إلى ذلك، ظل الاستثمار التجاري ثابتًا طوال العام.

إن ما دعم الاقتصاد هو الإنفاق الحكومي، ليس فقط على المستوى الفيدرالي ولكن أيضًا على مستوى الولاية وعلى المستوى المحلي. في مقال حديث من أبحاث روزنبرغ بعنوان “الحكومة الكبيرة تحقق نموًا كبيرًا – لكنها واجهة”، يناقش المؤلف النمو المنخفض (اللا) في القطاع الخاص، مما يشير إلى أن النمو قد تغذيه الحكومة الفيدرالية وحكومات الولايات والحكومات المحلية الكبيرة بشكل مفرط. الإنفاق. بلغت نسبة العجز إلى الناتج المحلي الإجمالي للحكومة الفيدرالية في السنة المالية 2024 أكثر من 6٪.

ولكي نضع نسبة عجز الموازنة إلى الناتج المحلي الإجمالي في الاعتبار، فإن الولايات المتحدة، على مدى العقود السبعة الماضية، لم تقدم مثل هذا القانون ولو مرة واحدة حتى أزمة الركود العظيم في عام 2009. وحتى في فترات الركود، نادرا ما يكون المبلغ النموذجي من التحفيز لقد أخذت نسبة العجز أعلى بكثير من 3%، واليوم، في ظل التوسع الاقتصادي، تصل إلى أكثر من ضعف هذا الرقم… لقد أصبح العجز مؤسسيًا… كما حدث في عام واحد فقط منذ أزمة 2020 (2022 عندما كانت 5.4%) تمكنت الحكومة الفيدرالية من خفض العجز إلى أقل من 6٪ من الناتج المحلي الإجمالي. (روزنبرغ 10-16-24)

فهل من الغريب أننا شهدنا نوبة سيئة من التضخم؟

تضخم اقتصادي

عند الحديث عن التضخم، ناقشنا في المدونات السابقة استخدام مكتب إحصاءات العمل (BLS) لبيانات الإيجار المتأخرة في حسابات مؤشر أسعار المستهلك. لقد أظهرنا الرسوم البيانية أدناه عدة مرات.

تظهر هذه قراءة حديثة للإيجارات، مما يشير إلى أنها مستقرة/متراجعة، ولا ترتفع، مما يشير إلى أن مؤشر أسعار المستهلك الحالي يميل إلى الجانب المرتفع.

إذا تم حذف بيانات المأوى المتأخرة من حساب مؤشر أسعار المستهلكين، مما يجعل تأثيرها صفرًا (بدلاً من قراءتها السلبية الفعلية)، فإن معدل النمو السنوي لمؤشر أسعار المستهلكين الرئيسي، وهو الرقم الذي ذكرته وسائل الإعلام، كان سيبلغ +1.1% في سبتمبر/أيلول. ، وليس +2.4% الرقم الرسمي للسنة/السنة. علاوة على ذلك، إذا تم استخدام منهجية التضخم الخاصة بالاتحاد الأوروبي (المؤشر المنسق لأسعار المستهلك – HICP)، فإن المعدل سيكون +1.6%! وفي كلتا الحالتين، يبدو أن التضخم أقل من هدف بنك الاحتياطي الفيدرالي البالغ 2٪. ونتوقع أن يستمر مؤشر أسعار المستهلكين الرئيسي في “اللحاق بالركب” إلى أقل من هدف 2٪ خلال الأشهر الستة المقبلة، وهي نتيجة مضمونة تقريبًا بسبب بيانات الإيجار المتأخرة. ونرى أيضًا أن الانكماش سيصبح مشكلة بحلول منتصف العام 2025.

رسائل مختلطة

تستمر البيانات المجمعة، مثل الناتج المحلي الإجمالي ومبيعات التجزئة، في إظهار توسع الاقتصاد. تشير تقديرات الناتج المحلي الإجمالي الصادرة عن بنك الاحتياطي الفيدرالي في أتلانتا للربع الثالث (المنتهي في 30 سبتمبر) إلى نسبة قوية تبلغ 3.4%. وهذا أمر قوي للغاية في هذا الوقت المتأخر من الدورة الاقتصادية، وربما يحدث بالفعل “الهبوط الناعم” بعيد المنال بالنسبة للاقتصاد. ولكن هناك مخاوف ناشئة، وخاصة في القطاع الخاص. كما أشرنا في مدونتنا الأخيرة، في حين أن رقم الرواتب غير الزراعية كان +254 ألفًا في سبتمبر، أضافت الحكومة +785 ألفًا، مما ترك خسارة صافية قدرها -531 ألفًا في القطاع الخاص. في الواقع، كان رقم الرواتب الخام (غير المعدل موسميًا) في الواقع هو الأضعف في شهر سبتمبر منذ عام 2019؛ ومع ذلك، كان الرقم المعدل موسميًا +254 ألفًا هو الأفضل خلال ستة أشهر!

- انخفض الإنتاج الصناعي بنسبة -0.3% في سبتمبر ويظهر بنسبة -0.6% على أساس سنوي. كما انخفض استخدام القدرات مما يعني عدم الحاجة إلى الاستثمار في المصانع والمعدات (النفقات الرأسمالية باللغة الاقتصادية)، وهو مدخل مهم في الناتج المحلي الإجمالي.

- وبينما بدت أرقام مبيعات التجزئة قوية في سبتمبر (+0.4% مقارنة بشهر أغسطس)، فقد كان ذلك نتيجة لعامل التعديل الموسمي السخي للغاية. أظهرت البيانات الأولية، غير المعدلة موسميًا، لمبيعات التجزئة لشهر سبتمبر انخفاضًا بنسبة -7.5% عن أغسطس، وهو أسوأ عرض لشهر سبتمبر منذ عام 2019. وتظهر البيانات العادية غير المعدلة موسميًا لشهر سبتمبر بشكل عام انخفاضًا بنسبة -6.0% عن أغسطس (الذي تعززت أرقامه بسبب شراء “العودة إلى المدرسة”). إن استخدام العوامل الموسمية السابقة لشهر سبتمبر من شأنه أن يضع رقم سبتمبر المعدل موسميًا في مكان ما في نطاق 0.0% إلى -0.2%، وليس +0.4%!

- وأعلنت جميع البنوك الكبرى عن أرباح قوية، لكن التحسن جاء من عوائد الأسواق المالية. وبلغت مخصصات خسائر القروض، وهو مؤشر على صحة الشركات الصغيرة، 8.9 مليار دولار في الربع الثالث، ارتفاعًا من 5.8 مليار دولار في العام الماضي. وفي الأرباع الأربعة اللاحقة، بلغت 33.6 مليار دولار. قبل عام، كان هذا الرقم 27.8 مليار دولار، وكان 9.1 مليار دولار قبل عامين. ويبدو من هذه البيانات أن الشركات الصغيرة بدأت تعاني.

- في تقاريرها للربع الثالث، علق كل من Costco وPepsiCo وConagra وCitigroup وFedEx على أن المستهلكين أصبحوا مهتمين بالأسعار وبدأوا في التراجع عن إنفاقهم.

- أفاد موردو السلع الفاخرة لويس فويتون (LVMH) وفيراغامو عن انخفاض في المبيعات بنسبة -3% و-7% على التوالي خلال الربع الثالث. يقول شيئا عن المستهلك!

- على الرغم من أن بنك الاحتياطي الفيدرالي الآن في وضع التيسير، فقد انخفض عدد المنازل التي بدأ بناؤها في سبتمبر (-0.5٪ مقابل أغسطس)، مع تركز كل الانخفاض في مساحة الأسر المتعددة المبنية بشكل مفرط (-9.4٪). (ارتفعت بدايات الأسرة الواحدة فعليًا بنسبة +2.7%). ومن الأمور ذات الصلة أيضًا، تراجع تصاريح البناء، وهو المؤشر الرئيسي للبدايات المستقبلية، بنسبة -2.9% في سبتمبر عن مستويات أغسطس.

- وكما أشار العديد من السياسيين، فإن الأعمال الصغيرة هي قلب وروح الاقتصاد الأمريكي. لاحظ المستوى المنخفض الحالي لمؤشر ثقة الأعمال الصغيرة الموضح في الرسم البياني أعلاه.

- في حين يبدو الإنفاق الاستهلاكي قويا، فإن العديد من الشركات الصغيرة لا تشهد نموا في الطلب. إذا استمرت توقعات المبيعات في الضعف، فقد يشير ذلك إلى تباطؤ ناشئ في النشاط الاقتصادي بين الشركات الصغيرة (الشركات التي تدفع خلق فرص العمل).

- في الواقع، الإنفاق الرأسمالي ثابت، مما يشير إلى أن الشركات لا تتوقع زيادة مبيعاتها بشكل كبير على المدى القريب. ونتيجة لهذا فإن الطلبيات الجديدة للمصنعين لا تنمو.

- أحد المساهمين المهمين في النمو الاقتصادي هو قطاع الإسكان. ولم تنخفض أرقام مبيعات المنازل الجديدة (أغسطس) بنسبة -4.7% فحسب، بل انخفضت مبيعات المنازل القائمة بنسبة -2.5% في أغسطس، وانخفضت بنسبة -4.2% عن العام السابق.

لذا، فبينما تظهر البيانات المجمعة مثل الناتج المحلي الإجمالي ومبيعات التجزئة على الجانب الإيجابي، يبدو أن هناك مشكلة تختمر تحت السطح.

الأفكار النهائية

ويبدو أن نمو الاقتصاد يعتمد على العجز الكبير في الحكومة الفيدرالية وحكومات الولايات والحكومات المحلية. لا يمكن لهذا أن يدوم، حيث أن حراس السندات سيبدأون قريباً في رفع أسعار الفائدة على سندات الخزانة و/أو سندات الدولة/السندات المحلية؛ وفي الواقع، يبدو أن الارتفاع الأخير في العائدات قد يكون البداية.

وبينما ارتفعت مبيعات التجزئة الاسمية، لم تنمو مبيعات التجزئة الحقيقية. لا ينمو القطاع الصناعي، وانخفضت مبيعات المنازل، وشهد الاستثمار التجاري في المصانع والمعدات ركودًا.

يبدو أن التضخم قد تم التغلب عليه، على الرغم من أنك لن تعرف ذلك من خلال سلوك بنك الاحتياطي الفيدرالي الحالي. إذا استخدم مكتب إحصاءات العمل تكاليف المأوى الحالية بدلاً من تكاليف المأوى المتأخرة، لكان معدل التضخم الرئيسي لشهر سبتمبر +1.1%. ولو استخدمت الولايات المتحدة طريقة HICP الأوروبية في حساب التضخم، لكانت قراءة التضخم لشهر سبتمبر/أيلول على أساس سنوي 1.6%!

لا يزال الاقتصاد الصناعي الأمريكي في حالة ركود، حيث انخفض مؤشر الإنتاج الصناعي في تسعة من الأشهر الـ 17 الماضية. ويقل مستوى الإنتاج في سبتمبر/أيلول عن نظيره في يناير/كانون الثاني 2023، أي ما يقرب من عامين دون نمو.

الإسكان هو مدخل مهم جدا في الناتج المحلي الإجمالي. انخفض عدد بدايات الإسكان ومبيعات المنازل عن مستويات 2023.

لم يظهر الركود بعد، ولكن من الواضح تمامًا أن الاقتصاد يتباطأ!

(ساهم جوشوا بارون ويوجين هوفر في هذه المدونة.)