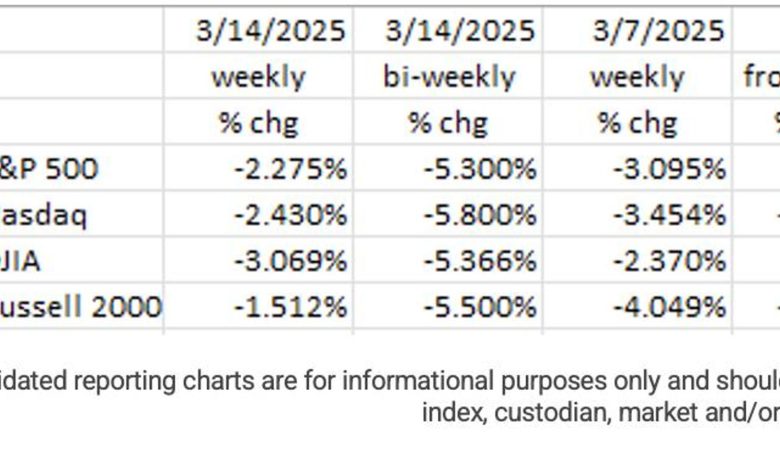

مع عدم اليقين عند مستويات قياسية ، واحتمال ارتفاع الركود ، انخفض أسواق الأسهم في منطقة تصحيح (-10 ٪ من الذروة) يوم الخميس 13 مارسذ. ارتدت الأسواق يوم الجمعة ، على الأرجح ترتد من ظروف البيع. ومع ذلك ، كما هو موضح في الجدول ، انخفضت الأسواق كلها أكثر من -5 ٪ على مدى الأسبوعين المنتهي في 14 مارسذ. يظهر النسبة المئوية للتغير من الذروة في كل فهرس في 5ذ عمود الجدول.

في يوم الخميس ، قبل تجمع الجمعة ، كانت النسبة المئوية للتغيرات من الذروة على النحو التالي:

- S&P 500: -10.13 ٪

- ناسداك: -14.23 ٪

- DJIA: -9.33 ٪

- Russell 2000: -18.36 ٪

وبالتالي ، سقطت الأسواق في منطقة تصحيح. السبب؟ يبدو أن “عدم اليقين” في مستويات قياسية. يؤدي عدم اليقين المرتفع والمتزايد إلى التخلص من المستهلكين على الإنفاق ، وخاصة للسلع الترفيهية والفخامة مثل الإجازات ، وسيارة جديدة ، وتحسين المنزل ، وتناول الطعام. شركات الطيران والمنتجعات والمطاعم ضعيفة بشكل خاص.

تجار التجزئة الراقية أيضا. كما هو مذكور أعلاه ، لعبت سياسات الرئيس التعريفية الفوضى مع أسعار الأسهم ، ليس فقط لأنه في الحرب التجارية ، لا أحد يفوز ، ولكن أيضًا بسبب التناقضات في تلك السياسات. يتم الإعلان عن التعريفة الجمركية ، فقط لإعفاء بعض المنتجات أو تعليقها بعد ساعات قليلة. هذا ، بالطبع ، يزيد من عدم اليقين.1

ستة من Red Hot Magnificent 7 من أرقام مزدوجة حتى الآن (ميتا هي الاستثناء) حتى مع تجمع يوم الجمعة (العمود الأخير في الجدول).

يبدو أن سوق الدخل الثابت (السندات) قد أدرك أيضًا التباطؤ ، ولكن ليس بدرجة تقارب سوق الأسهم. هذا على الأرجح بسبب حقيقة أن رئيس مجلس الاحتياطي الفيدرالي باول يواصل إخبار جماهيره بأن الاقتصاد في “مكان جيد”. وبالتالي ، لا يرى المشاركون في سوق السندات سهولة سعر الفائدة في موكب الاحتياطي الفيدرالي 18-19 مارس. نظرًا لأن بنك الاحتياطي الفيدرالي يعتقد أن صناديق الاحتياطي الفيدرالية “المحايدة” معدلها بنسبة 3 ٪ ، فإن معدل المستهدف الحالي بنسبة 4.25 ٪ -4.50 ٪ يظل مقيدًا بشكل كبير.6

اقتصاد التباطؤ

كما قمنا بتسريع في هذه المدونة خلال الأشهر القليلة الماضية ، يتباطأ الاقتصاد إن لم يكن التعاقد بالفعل (توقعات الناتج المحلي الإجمالي في أتلانتا فيروس فيروس هي الآن بنسبة -2.4 ٪).2 في حين أن ربع الناتج المحلي الإجمالي السلبي لا يعتبر ركودًا ، إلا أنه بداية. على الرغم من أن جزءًا من سبب القراءة السلبية من بنك أتلانتا كان هو توازن التجارة السلبي الضخم (الطلبات قبل تواريخ تعريفة فعالة) ، لا يوجد أي شيء نراه سيحول الاقتصاد على المدى القريب. في هذه الدورة ، لدى الأسر نسبة قياسية من ثروتها المستثمرة في الأسهم. من المؤكد أن السحب في مؤشرات الأسهم سيكون له تأثير محبط على الإنفاق على المستهلك من خلال “تأثير الثروة” (أي عندما تشعر الأسر أكثر ثباتًا ، فإنها تنفق المزيد ، والعكس بالعكس). لم يظهر “تأثير الثروة” بعد في أي من البيانات الاقتصادية الوطنية ، حيث أن السحب في أسعار الأسهم يبلغ من العمر بضعة أسابيع فقط. لكننا نعتقد أنه سيبدأ في Q2.

توظيف

جاء رقم كشوف المرتبات غير المزروعة في فبراير (فبراير) ، وهو المرحى الذي قامت به الأسواق وساعة الوسائط ، في +151k في فبراير ، إلى أعلى قليلاً من المراجعة المنقحة إلى أسفل +125k في يناير (تم تنقيحها من +143k).3 ارتفع معدل البطالة U3 أعلى من 4.0 ٪ إلى 4.1 ٪. الاقتصادي ديفيد روزنبرغ ، في 7 مارسذ لاحظت Missive للعملاء ، أن معدل U3 كان سيرتفع إلى 4.4 ٪ باستثناء حقيقة أن معدل مشاركة القوى العاملة (أولئك الذين لديهم وظيفة ، أو يبحثون عن واحد ، كنسبة مئوية من السكان) سقطوا ، حيث يبدو أن الوظائف أكثر صعوبة في الحصول على العمال وتثبيطهم ، ولم يتمكنوا من العثور على واحد ، ووقفوا.

ومع ذلك ، كانت القصة الحقيقية في إصدار U6 من معدل البطالة الذي ارتفع من 7.5 ٪ إلى 8.0 ٪ ، وهو أعلى مستوى له منذ أكتوبر 2021.

تهتم الأسواق المالية بمسح المؤسسة (+151k في فبراير). ومع ذلك ، فإن المسح الشقيق ، المسح المنزلي (الذي يستخدم لحساب معدل البطالة) ، ظهر مع فقدان وظائف -588K !! هذا ليس خطأ مطبعي!

تكتسب صورة التوظيف الضعيفة المزيد من المصداقية من بيانات Challenger Gray و Christmas Dayoff. كان رقم +172 كيلو فبراير هو الأعلى لشهر فبراير منذ عام 2009 ، وهو على ارتفاعات شوهد آخر مرة في بداية الوباء في عام 2020.

بالإضافة إلى ذلك ، وفقًا لموقع مكتب إحصاءات العمل “(BLS) ، فإن الوظائف +151k التي تم إنشاؤها هي نقطة منتصف فاصل الثقة بنسبة 90 ٪. في هذه الحالة ، فإن BLS لديه ثقة 90 ٪ في أن الرقم الفعلي يتراوح بين 15 كيلو و +287 كيلو! كنا نأتي في الطرف السفلي.

من الجدير بالذكر أيضًا الإضافة التلقائية في مسح المنشأة يسمى نموذج الولادة/الوفاة. هذا رقم يتم إضافته ببساطة بناءً على اتجاه تاريخي لتشكيلات الأعمال الجديدة مقابل إغلاق الأعمال. خلال التسعة أشهر المنتهية في ديسمبر 2024 ، كان هذا المتوسط إضافة من نموذج الولادة/الوفاة +123K. نظرًا لأنه خط اتجاه ، فإن هذا يفشل في أخذ الظروف الاقتصادية في الاعتبار. (مع هذه الوحي ، ما هو مستوى ثقتك في رقم الوظيفة +151K؟)

تشمل المؤشرات الأخرى لضعف سوق العمل الزيادة في أولئك الذين يعملون “بدوام جزئي لأسباب اقتصادية” (الرغبة بدوام كامل ولكن غير قادر على العثور على مثل هذه الوظيفة). عندما ترتفع هذه الإحصاء ، فإنه يشير إلى أن الوظائف أصعب بكثير. وارتفعت هذه الإحصائية بفرح +460 كيلو في فبراير (كان يصل إلى 119 كيلو بايت في يناير). يوضح منشور BLS الأسبوعي لمطالبات التأمين على البطالة (بيان صحفي 3/13/25) أن البطالة المؤمن عليها كانت +116 ألفًا في الأسبوع الأول من مارسشارع مما كان قبل عام. تشير البيانات بوضوح إلى أن الوظائف يصعب الحصول عليها أكثر مما كانت عليه قبل ستة أو اثني عشر شهرًا.

ثقة المستهلك

حقق مسح المعنويات الاستهلاكية في جامعة ميشيغان (U of M) أدنى مستوى له منذ نوفمبر 23.4 (انخفض مؤشر معنويات الاتحاد الوطني للشركات المستقلة في فبراير ، وارتفاع مؤشر عدم اليقين الخاص به إلى ثاني أعلى مستوى على الإطلاق)4 من 3.2 ٪ في يناير و 3.0 ٪ في ديسمبر ، بلا شك بسبب تصور الجمهور بأن تعريفة ترامب ستزداد التضخم. أن 3.5 ٪ هو الأعلى لهذا المؤشر منذ أبريل 1995 !! (فقط للتوضيح ، سيكون لهذا التعريفات تأثير أولي على الأسعار ، لكن الاقتصاديين يعتقدون أنه تعديل لمرة واحدة ولا يغذي عملية التضخم.) هذه مشكلة سيتعين على بنك الاحتياطي الفيدرالي التعامل معها ، ومن المحتمل أن تكون الأسواق المالية لا ترى أي تخفيف في وقت لاحق من العام. يجتمع بنك الاحتياطي الفيدرالي يومي الثلاثاء والأربعاء 18-19 مارس ، ومن المتوقع أن يحتفظوا بالمعدلات عند المستويات الحالية (4.25 ٪ – 4.50 ٪ للصناديق الفيدرالية).6

ال وول ستريت جورنال أدار مقالًا في إصدار يوم الجمعة (3/14/25) في الصفحة B10 التي تقول ، جزئياً ، “إنفاق المستهلكين الأمريكيين على سوق الفخامة … انخفض بنسبة 9.3 ٪ في فبراير منذ عام أسوأ من انخفاض 5.9 ٪ في يناير ، وفقًا لتحليل Citi لبيانات المعاملات الائتمانية الخاصة بها.” يُظهر تحليل CITI الإنفاق على جميع فئات البيع بالتجزئة تقريبًا (الملابس: -12 ٪ سنة/سنة ؛ الأحذية: -22 ٪ سنة في السنة).

أخبر المستهلكون المتخلفون في مجلس نقود نيويورك بأنهم يتوقعون أن يكون وضعهم المالي أسوأ بعد عام من الآن. هذا يعني ارتفاع معدل الادخار في قطاع المستهلكين الذين يمثلون نصف الإنفاق. كما هو مذكور أعلاه ، يؤدي المستوى العالي من عدم اليقين إلى انخفاض مستويات الإنفاق.

تضخم اقتصادي

على الجانب الأخبار السار ، جاءت كل من مؤشرات أسعار المستهلك والمنتج في هدوء نسبيا في فبراير. ارتفع مؤشر أسعار المستهلك +0.2 ٪ وارتفع بنسبة 2.8 ٪ في السنة ، ولا يزال أعلى من هدف بنك الاحتياطي الفيدرالي ، ولكن الآن مع مقبض “2”. كما ارتفع مؤشر أسعار المستهلك “Core” (الأغذية السابقة والطاقة) +0.2 ٪ في فبراير وارتفع بنسبة 3.1 ٪ على أساس عام/سنة. انخفض هذا من +3.3 ٪ في يناير ، والأدنى الذي كان منذ أبريل 2021 ، منذ ما يقرب من أربع سنوات.5

كان عدو أرقام مؤشر أسعار المستهلك الجيدة الإيجارات (بما في ذلك الإيجار المكافئ للمالكين (OER)) الذي يبلغ وزنه بنسبة 35 ٪ في المؤشر. في فبراير ، جاء كل من الإيجارات و OER في +0.3 ٪. كما هو مذكور في المدونات السابقة ، يستخدم BLS بيانات الإيجار التي تتخلف عن ما يقرب من عام. لقد انخفضت الإيجارات ، وعلى أساس عام/سنة ، أصبحت سلبية كما هو موضح في الرسم البياني. وبالتالي ، للمضي قدمًا ، في العام المقبل ، لن ترفع تلك الإيجارات مؤشر أسعار المستهلك ، وفي وقت ما ، قد تدفعها في الواقع.

ظهر مؤشر أسعار المنتجين دون تغيير في فبراير ، أي 0.0 ٪ مقابل طباعة كبيرة في يناير (+0.6 ٪). على أساس عام/سنة ، انخفض من +3.7 ٪ في يناير إلى +3.2 ٪ في فبراير. باستثناء الطعام والطاقة ، انخفض Core PPI فعليًا بنسبة -0.1 ٪ في فبراير ، وهو أول انخفاض منذ يوليو الماضي ، حيث تم تعويضه جزئيًا عن ارتفاع +0.5 ٪. (ملاحظة: عادة ما يخضع مؤشر أسعار المستهلك و PPI لتغييرات عالية في وقت مبكر من العام حيث تقوم العديد من الشركات بإعادة ضبط أسعارها في بداية كل عام.)

PPI عادة ما يقود مؤشر أسعار المستهلك. على جانب البضائع ، ارتفع مؤشر أسعار المنتجين +0.4 ٪ في فبراير (ارتفاع 54 ٪ في أسعار البيض لعبت دورًا رئيسيًا). أسعار الخدمات لا تنخفض أبدًا ، لكنها فعلت في فبراير ، -0.2 ٪ ؛ أضعف منذ شهر الوباء من أبريل 2020. حقيقة أن أسعار الخدمات هي أخرى إيجابية للتضخم في المستقبل.

بنك الاحتياطي الفيدرالي

يجتمع بنك الاحتياطي الفيدرالي هذا الأسبوع القادم (الثلاثاء–إدنيس ، 18-19 مارس). على الرغم من الأدلة على العكس من ذلك ، صرح الرئيس باول عدة مرات مؤخرًا أن الاقتصاد في “مكان جيد”. ربما يكون رقم التوظيف الرئيسي من مسح المؤسسة (+151K) كافياً لإقناعه بأنه محق. هذا على الرغم من -588K العمالة من مسح الأسرة ، وأعلى عمليات التسريح في فبراير منذ عام 2009 عبر مسح تشالنجر ، وارتفاع نسبة نسبة +0.5 كبير في معدل البطالة U6.6

الأفكار النهائية

ارتفعت البطالة في فبراير. كان U3 يصل إلى 4.1 ٪ من 4.0 ٪ ، من المسلم به ليس من قبل الكثير. كانت الخطوة الكبيرة في معدل U6 أكثر شمولاً والتي ارتفعت بنقطة نصف مئوية من 7.5 ٪ إلى 8.0 ٪. هذا مقدمة لأرقام U3 القليلة التالية. يعزز عدد التسجيل من تسريح العمال من تقرير تشالنجر الضعف الذي ظهر في عدد U6 بنسبة 8.0 ٪.

بلغ استقصاء المعنويات الاستهلاكية بجامعة ميشيغان أدنى مستوى له في 15 شهرًا ، وصعد مؤشر عدم اليقين في NFIB إلى ثاني أعلى مستوى له على الإطلاق ، وذلك بسبب ملف تعريفة ترامب. لقد بدأ الإنفاق على المستهلك بالفعل في السقوط.

والخبر السار هو أن التضخم لا يزال يتخطى كما تم قياسه بواسطة كل من مؤشر أسعار المستهلك و PPI. على الرغم من أن تحليلنا يشير إلى أن الوقت قد حان لخفض معدل الاحتياطي الفيدرالي ، فإننا لا نعتقد أن هذا سيحدث في اجتماع مسيرة بنك الاحتياطي الفيدرالي. من المرجح أن يحدث ذلك في اجتماع مايو عندما يكون دليل التباطؤ الاقتصادي لا جدال فيه واستمر التضخم في التراجع.6

((ساهم جوشوا بارون وأوجين هوفر في هذه المدونة.)