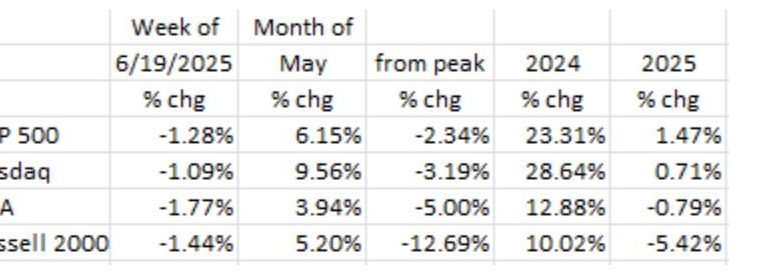

تسببت القتال في الشرق الأوسط في بعض القلق في أسواق الأسهم ، ولكن ليس بقدر ما كان يتوقعه المرء. انخفضت الفهارس الرئيسية فقط بين -1 ٪ و -2 ٪ للأسبوع كما هو موضح في الجدول. تنتظر الأسواق قرار الرئيس دونالد ترامب بخصوص مشاركة الولايات المتحدة ، وهذا بالتأكيد سوف يلعب على معنويات السوق في الأيام المقبلة.1

على أساس عام ، بعد التقدم الكبير في عام 2024 ، يبدو أن مؤشرات الأسهم الثلاثة الكبيرة التي تخطو المياه ، في حين أن راسل 2000 الصغيرة قد أعادت أكثر من نصف مكاسبها 2024 (انظر الجدول). يبدو أن الأسواق أكثر انسجامًا للاقتصاد المتناقض من الاحتياطي الفيدرالي.2

لقد كان أيضًا أسبوعًا لأسفل لـ The Magnificent 7 ، مع AAPL و TSLA فقط في منطقة إيجابية. لهذا العام ، إنها حقيبة مختلطة لهؤلاء السبعة. ثلاثة إيجابية (NVDA ، MSFT ، و META) بينما AAPL و TSLA و GOOG منخفضة الأرقام (مع AMZN أسفل في نطاق الأرقام المتوسطة). يبدو أن سوق الأسهم أصبح أكثر انتقائية كما يحدث في كثير من الأحيان في المراحل المتأخرة من الجري الثور.3

المزيد من البيانات الناعمة- مبيعات التجزئة

كان الكثير من البيانات الواردة ناعمة. لنبدأ بمبيعات التجزئة. انخفضت -0.9 ٪ في مايو. كان تقدير الإجماع بانخفاض -0.6 ٪ ، لذلك تفوت الجانب السلبي. في أبريل ، سقطوا أيضًا ، لكن إلى حد أكثر اعتدالًا (-0.1 ٪). يبدو أننا ما زلنا على الجانب السلبي من المنحنى ونتوقع المزيد من النعومة إلى الأمام.4

من الواضح أن المستهلك الأمريكي أصبح حذرًا. كان تراجع مايو هو الأكبر منذ أكثر من عامين (منذ 23 مارس) ، ونتائج أبريل/مايو هي أول انخفاضات متتالية منذ أكثر من 18 شهرًا. السؤال هو ماذا يخبرنا هذا عن المستقبل؟ بينما يظهر الرسم البياني أدناه ربطًا بسيطًا في مؤشر المعنويات الاستهلاكية بجامعة ميشيغان ، لاحظ أن معظم عام 2025 أظهرت اتجاهًا هبوطًا كبيرًا. ونحن لا نتوقع تغييرًا مفاجئًا في نظرة المستهلك في أي وقت قريب.

إنتاج

مبيعات التجزئة ليست المؤشر الوحيد الذي يومض الضعف. انخفض الإنتاج الصناعي ، بعد أن خرج من الفانك لمدة عامين تقريبًا في عام 2025 ، في شهر مايو ، وبالنظر إلى بيانات المسح اللينة الحديثة (التي تقود البيانات الصعبة) ، يبدو أنه من المقرر أن تقع في منطقة سلبية قريبًا (انظر الرسم البياني أدناه). كان المكون الفرعي للمرافق خارج -2.9 ٪ (هل كان هذا الطقس ، أو مستهلكًا أكثر ثباتًا؟) ، والآلات -1.0 ٪ ، ومستلزمات البناء (-0.7 ٪) وحتى إنتاج السلع الاستهلاكية كانت متوقفة (-0.2 ٪). كان التخلص من الاتجاهات السلبية هو الإنتاج في مجال التكنولوجيا ، والذي ارتفع +0.4 ٪ في مايو (من أبريل) و +10 ٪ عن المستويات السابقة العام. باستثناء التكنولوجيا ، ساد الضعف.5

ظهر مؤشر تصنيع فيلادلفيا الاحتياطي الفيدرالي في فيلادلفيا -44 في يونيو (مثل May's -4.0) مع انخفاض الفهرس الفرعي لأوامره الجديدة إلى +2.3 في يونيو من +7.5 في مايو. بالإضافة إلى ذلك ، أصبح أسبوع العمل سلبيًا (-1.6 يونيو من +2.0 في مايو) ، وهو مؤشر لقطاع التصنيع التباطؤ ، وأكثرها المثير للقلق ، فإن المؤشر الفرعي للتوظيف إلى -9.8 في يونيو من +16.5 في مايو ، وهو أكبر انخفاض في هذا الفهرس الفرعي منذ الأوبئة.6

السكن البلوز

السكن ، أيضا ، أظهر الضعف في مايو. لقد ارتفع المخزون غير المباشر ، في المساحات المنزلية الجديدة والحالية ، وبدأ هذا في التأثير على أسعار المنازل. تقوم الرابطة الوطنية لبناة المنازل بإجراء مسح شهري لأعضائها. كانت درجة مسح يونيو 32 ، حيث انخفضت لمدة أربعة من الأشهر الخمسة الماضية. كانت هذه أقل قراءة منذ ديسمبر 2022. لاحظ أن انخفاض الوباء كان 30 في أبريل 20. لكل أبحاث روزنبرغ (الإفطار مع ديف 19 يونيو 2025)، المستوى الحالي (32) هو نفسه كما كان في عام 2007 وأقل من أي وقت من أي وقت من المرحلة من ركود 2001. بالإضافة إلى ذلك ، فإن توقعات المبيعات الحالية (35 مقابل 37 في مايو) هي الأدنى منذ عام 2012.

بالإضافة إلى ذلك ، فاجأ الإسكان في مايو بشكل كبير في الجانب السلبي بمعدل سنوي قدره 1.256 مليون وحدة. كان تقدير الإجماع لـ 1.350 مليون. هذا هو أدنى مستوى منذ مايو 2020 (أعماق قفلات COVID -19) وأقل بنسبة 9.8 ٪ من وتيرة أبريل. انخفضت البدايات الآن بنسبة -4.6 ٪ عن المستويات السابقة للعام وتتطلع إلى تقليص المزيد خلال الأشهر القليلة المقبلة. علاوة على ذلك ، انخفض تصاريح البناء (انظر الرسم البياني أعلاه) ، من الواضح أنه مؤشر رائد ، -2.0 ٪ في مايو (مقابل أبريل) وانخفض في خمسة من الأشهر الستة الماضية. هناك القليل في الأفق الذي سيغير هذا.

من الجدير بالذكر أن تراجع السياحة. لاحظ ديفيد روزنبرغ في 20 يونيو يونيو اليومية (الإفطار مع ديف) إن هذه السياحة من أوروبا قد تم إيقافها -25 ٪ إلى مايو مقابل عام مضى ، وكان وصفه لفقدان السياح من كندا ، بكلمة واحدة ، “ضخمة”. هذا يبشر بسوء لقطاع السياحة للمضي قدمًا.

الجانحين

في المدونات السابقة ، لاحظنا الارتفاع السريع في كل من أدوات تحديد بطاقات السيارات وبطاقة الائتمان. أضف إلى ذلك إلغاء إدارة ترامب عن وقف تنظيم الرئيس السابق جو بايدن على مدفوعات القروض الطلابية. الرسم البياني أدناه يقول كل شيء. الجوهرة من خلال السقف. ولاحظ أن أولئك الذين يقومون الآن في الواقع بمدفوعات القروض الطلابية يجب أن يتخلىوا عن الاستخدامات الأخرى لتلك الأموال ، وكان جزء كبير منها الاستهلاك. هذا سلبي آخر للنمو الاقتصادي على المدى القريب.

بنك الاحتياطي الفيدرالي (خلف المنحنى)

في اجتماعه في يونيو ، احتفظ بنك الاحتياطي الفيدرالي بالمعدلات عند مستوياتها المرتفعة نسبيًا. يبدو لنا أن بنك الاحتياطي الفيدرالي قد انخفض خلف المنحنى. يواصل كرسي جيروم باول الإشارة إلى أن بنك الاحتياطي الفيدرالي ينتظر أن يتم تليين البيانات “الصعبة”. حسنًا ، تتناقص مبيعات التجزئة ، فقد أصبح قطاع الإسكان ناعمًا ، ويستمر الإنتاج في الانخفاض. في حين أن معدل البطالة U3 ظل عند 4.2 ٪ في مايو ، كان ذلك فقط بسبب انكماش في معدل مشاركة القوى العاملة (المقام). في رأينا ، حدث هذا لأن الوظائف يصعب العثور عليها مما كانت عليه قبل زوجين من الربعين ، والناس يتركون للتو. كان من المفترض أن تكون خسارة الوظيفة -626،000 التي ظهرت في مسح الأسرة بمثابة دعوة للاستيقاظ إلى بنك الاحتياطي الفيدرالي. من الواضح أنه لم يكن كذلك.6

في صوتيات DOT DOT في يونيو ، ترى لجنة السوق المفتوحة الفيدرالية تخفيضات في الأسعار في عام 2025 ، والتي من شأنها أن تترك معدل الأموال الفيدرالية في مكان ما بالقرب من 3.75 ٪. محايد ، حسب تعريف الاحتياطي الفيدرالي هو 2.5 ٪. مع الضعف في الاستقصاء ، وظهرت الآن في مبيعات التجزئة والإسكان والإنتاج ومعنويات المستهلك ، فإن معدل نهاية العام المتوقع بنسبة 3.75 ٪ سيكون متميزًا. نظرًا لأن التغييرات في السياسة النقدية تؤثر على الاقتصاد بتأخر كبير ، فإن البيانات الواردة تقول أن بنك الاحتياطي الفيدرالي يجب أن يخفف الآن.

في يوم الجمعة (19 يونيو) ، علق حاكم مجلس الاحتياطي الفيدرالي كريستوفر والير ، وهو مرشح رائد للرئاسة ذات مرة في فترة ولاية باول مع انتهاء صلاحية الرئيس في شهر مايو القادم ، CNBC أنه سوف يعتبر خفض الأسعار في اجتماع يوليو. نأمل أن يرى أعضاء FOMC الآخرين ما يراه.6

الأفكار النهائية

صمدت الأسواق المالية أفضل مما كان متوقعًا في مواجهة الأعمال العدائية في الشرق الأوسط. نشك في أن هذا لن يكون صحيحًا إذا دخلت الولايات المتحدة إلى القتال. بعد التحديث الكبير في عام 2024 ، ما يقرب من منتصف الطريق إلى عام 2025 يظهر بالقرب من التعادل في الفهارس الرئيسية وخسارة -5 ٪ في الكفرات الصغيرة. بدون منشط جديد ، ومع اتجاه تبريد اقتصادي واضح الآن في البيانات ، يبدو أن هناك اتجاهًا محدودًا للمؤشرات العامة. ستصبح “الانتقائية” كلمة watchword الجديدة.2 3

تستمر البيانات الواردة في إظهار النعومة ، بما في ذلك مبيعات التجزئة والإنتاج الصناعي. شعور المستهلك في اتجاه هبوطي. هذه ليست علامات جيدة للنمو الاقتصادي. تقريبا كل جزء من البيانات التي تخرج من قطاع الإسكان سلبي. وهذا يشمل بدء السكن وتصاريح البناء. لقد بدأنا للتو في رؤية أسعار المنازل تستقر وربما التراجع قليلاً.

انخفضت السياحة إلى الولايات المتحدة من كل من أوروبا وكندا بشكل كبير (ربما ستكون هناك صفقات هذا الصيف للسياح الأمريكيين).

الاستمرار في الارتفاع. الآن وبعد انتهاء وقف الدفع على قروض الطلاب ، أضف فئة قرض الطلاب إلى القائمة. ولاحظ أن أولئك الذين يقومون الآن مدفوعاتهم الشهرية لديهم دولارات أقل للشراء التقديري.

في هذه الأثناء ، في مواجهة الاقتصاد الضعيف ، أبقى بنك الاحتياطي الفيدرالي السياسة ضيقة ، ويكشف نقطة النقطة الجديدة عن أن FOMC تتحرك قليلاً نحو المزيد من الصقور. نأمل أن يكتسب وجهة نظر الحاكم والير (المفتوح لخفض الأسعار في يوليو) الجر بين أعضاء FOMC حيث تتسرب البيانات الاقتصادية اللينة.6

((ساهم جوشوا بارون وأوجين هوفر في هذه المدونة.)

روبرت بارون ، جوشوا بارون و يوجين هوفر هم ممثلو مستشار الاستثمار لدى شركة Savvy Advisors ، Inc. (“المستشارون الأذكياء”). Savvy Advisors هو مستشار استثمار مسجل SEC. تم إنشاء المواد المعدة هنا لأغراض إعلامية فقط ولا ينبغي اعتبارها نصيحة استثمارية أو توصية. تم الحصول على المعلومات من مصادر يُعتقد أنها موثوقة ولكن لم يتم التحقق منها من أجل الدقة.

ANCORA WEST Advisors ، LLC DBA Universal Value Advisors (“UVA”) هي شركة مستشارية للاستثمار مسجلة لدى لجنة الأوراق المالية والبورصات. Savvy Advisors ، Inc. (“Savvy Advisors”) هي أيضًا شركة مستشار للاستثمار مسجلة لدى SEC. UVA والدهاء لا ينتمون أو مرتبطين.

مراجع:

1 https://www.investing.com/indices/major-odices

2 https://www.gurufocus.com/news/2629849/nvidia-and-tech-tech-tepace-entire-russell-2000-jefferies-predicts-smallcap-rally-by-by-2015

3 https://www.businessinsider.com/stock-market- RNINGS-NVDA-2025-5؟

4 https://www.ons.gov.uk/businessindustryandtrade/retailindustry/bulletins/retailsales/may2025

5 https://www.federalreserve.gov/release/g17/current/g17.pdf

6 Vizo Financial Update ، 20 يونيو 2025 (YouTube)