قبل أسبوع ، الجمعة (2 مايواختصار الثاني) ، وصل كل من S&P 500 و Dow Jones Industrials إلى معلم لم يحدث لأكثر من 20 عامًا. هذا المعلم: تسع جلسات متتالية من فهرس أعلى يغلق. خلال 21 أبريل وحتى جلسات 2 مايو ، ارتفع S&P 500 بنسبة 9.6 ٪ و Dow Jones ارتفع +8.2 ٪. وعلى الرغم من أن ناسداك وكاب راسل 2000 الصغيرة لم يكن لديهما هذا الخط الإيجابي من تسع جلسات ، خلال تلك الفترة ، تمكنوا من الارتفاع 13.3 ٪ و 9.8 ٪ على التوالي.

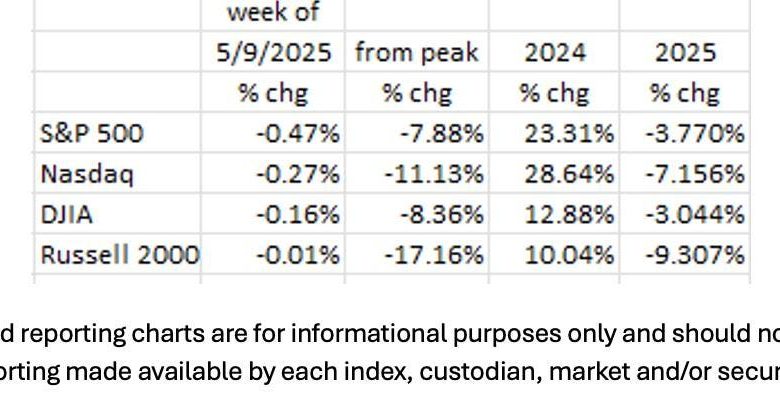

بعد مثل هذا الارتفاع ، لا عجب في ذلك ، هذا الأسبوع ، توقفت تلك الأسواق. يعرض الجدول الأول خطًا ثابتًا للأسبوع لتلك الفهارس الأربعة الرئيسية ، وكل ذلك مع خسائر هامشية. لاحظ أنه على الرغم من الضجيج الإعلامي ، فإن جميع الفهارس سلبية لهذا العام مع انخفاض Cap Russell 2000 الصغير أكثر من 9 ٪.

بالنسبة إلى 7 الرائع ، كانت هناك نتائج مختلطة. روز Nvidia و Tesla ، بينما أظهرت Apple و Google خسائر. يعرض متوسط بسيط للأسبوع أيضًا خطًا مسطحًا.

يبدو أن الأسواق قد دخلت فترة من إعادة التقييم ، وتتوقف مؤقتًا الآن قبل تحديد الاتجاه للحركة التالية.

بنك الاحتياطي الفيدرالي

على الرغم من النغمة السلبية في البيانات التطلعية ، إلا أن بنك الاحتياطي الفيدرالي يحظى باهتمام ثابت في اجتماعه في الفترة من 6 إلى 7 مايو أثناء توصيل أن “… عدم اليقين بشأن النظرة الاقتصادية قد زاد”. كقاعدة عامة ، في أعمال الاقتصاد ، يؤدي ارتفاع “عدم اليقين” إلى زيادة الحذر في مجتمع الأعمال وفي الجمهور المستهلك مما يؤدي إلى انخفاض مستويات الاستثمار وارتفاع المدخرات التحذيرية (الاستهلاك الأقل). تخبرنا المؤشرات الرائدة (البيانات الناعمة) أن الاقتصاد يتباطأ.

من الثابت أن إجراءات السياسة النقدية تستغرق عدة أشهر لتأثير ذي مغزى على الاقتصاد. وبالتالي ، سيكون من المنطقي أن تتزامن إجراءات السياسة النقدية مع الإشارات من تلك المقاييس الرائدة ، خاصة وأن تأثير تغييرات السياسة النقدية على الاقتصاد وقيمت هذه المؤشرات المتشابهة.

المؤشرات الرائدة

أصبحت سلسلة مؤشرات الألياف الرائدة سلبية ، وهي المرة الأولى منذ عامين ، وظهرت المؤشرات الاقتصادية الرائدة في مجلس المؤتمر بنسبة -0.7 ٪ في مارس ، والانخفاض الشهري على التوالي و 12ذ في الـ 13 شهرًا الماضية. سيقول النقاد أنهم كانوا سلبيين منذ منتصف عام 2012 ولم نتحرك بعد. صحيح بما فيه الكفاية. لكننا نلاحظ أن نمو الناتج المحلي الإجمالي في Q1 كان -0.3 ٪ مع توقع أن Q2 سيكون سلبيا أيضا. إذا كان هذا هو الحال ، فإن قاعدة الإبهام (اثنين من أرباع الناتج الناتج المحلي الإجمالي السلبي على التوالي) من أجل الركود تنطبق.

التعريفات

يعد ملف التعريفة أيضًا مصدرًا كبيرًا لعدم اليقين ، خاصة فيما يتعلق الصين.

- ذكرت ميرسك ، أكبر شاحن في العالم ، مؤخرًا أن أحجام الشحن بين الولايات المتحدة والصين هي من 30 ٪ إلى -40 ٪.

- انخفضت حجوزات الصين إلى الولايات المتحدة -60 ٪ منذ 9 أبريلذ.

- كانت حركة الحاويات في موانئ CA Southern OFF -35 ٪ في الأسبوع 9 مايوذ مقابل عام مضى.

- تستمر قائمة الشركات التي تقلل من التوجيه في التوسع. قام فورد وماتيل بسحب توجيهاتهما لعام 2025 تمامًا ، في حين قطع كلوروكس وكيلوج توقعاتهما 2025.

أما بالنسبة للمستهلكين الأمريكيين ، فقد انخفضت أرصدة الائتمان الدوارة (بما في ذلك أرصدة بطاقات الائتمان) إلى -54.7 مليار دولار في الربع الأول ، وفقًا لـ Rosenberg Research (الإفطار مع ديف ، 05/08/2025). انخفضت مثل هذه الأرصدة في خمسة من الأشهر السبعة الماضية. في أحدث استقصاء في مجلس الاحتياطي الفيدرالي في نيويورك (أبريل) لتوقعات المستهلكين ، يتوقع 14 ٪ من المجيبين أنهم لن يتمكنوا من تلبية جميع مدفوعات الديون الدنيا خلال الأشهر الثلاثة المقبلة. هذا قريب جدًا من مستوى 16 ٪ الذي حدث في الأيام الأولى للوباء. وعادة ما يلاحظ هذه الاتجاهات أثناء الركود. في أي حال ، تظهر البيانات بوضوح تباطؤ في الاستهلاك الذي سيظهر في Q2 GDP.

تضخم اقتصادي

لقد وضع ملف التعريفة المخيف إلى المستهلكين فيما يتعلق بالتضخم ، مع احتجاز توقعات التضخم لمدة عام بنسبة 3.6 ٪ في مسح الاحتياطي الفيدرالي في نيويورك. هذا هو أعلى مستوى منذ سبتمبر 2023. ربما كان ذلك عاملاً مساهماً في قرار الاحتياطي الفيدرالي في 7 مايوذ للوقوف على المعدلات.

ومع ذلك ، فإن الاتجاهات الحديثة في مؤشر أسعار المستهلك تبدو متفائلة. اعتبارًا من شهر مارس ، انخفض معدل التضخم في عام CPI إلى 2.41 ٪. ناقشت القضايا السابقة من هذه المدونة أوجه القصور في حساب CPI لـ BLS ، وخاصة التأخر الطويل في مكون التأجير المرجح (35 ٪) من المؤشر. وفقًا لموقع قائمة الشقق ، فإن متوسط الإيجار المدفوع مقابل عقود الإيجار السكنية الجديدة قد انخفض منذ منتصف عام 2013 ويلاحظ كليفلاند فدوك اتجاهًا مشابهًا. من وجهة نظرنا أنه على الرغم من قضية التعريفة الجمركية ، فإن معدل التضخم لمدة 12 شهرًا ، كما تم قياسه بواسطة مؤشر أسعار المستهلك ، سيصل إلى هدف بنك الاحتياطي الفيدرالي بنسبة 2 ٪ في وقت ما في الربع الثالث أو الربع الرابع.

الأفكار النهائية

يبدو أن الأسواق المالية تعيد تقييم اقتصاد اليوم. للأسبوع المنتهي في 9 مايوذ، كانت الفهارس الرئيسية مسطحة إلى أسفل قليلاً كما كان متوسط بسيط من 7 الرائع. ربما لعب الاحتياطي الفيدرالي دورًا ، ويبدو أنه ينتظر الآن لبيانات المسح الناعم في البيانات الصلبة. نحن نعلم من التاريخ أنه عندما ينتظر بنك الاحتياطي الفيدرالي البيانات الصعبة ، فإنها تتخلف عن المنحنى وتصبح السياسة النقدية عائقًا للنمو الاقتصادي. على ما يبدو ، هذه المرة لن تكون مختلفة.

بالفعل نشهد تأثيرًا على التعريفات ، حيث انخفضت أحجام الشحن بشكل كبير. وقد سحبت بعض الشركات الأمريكية الحساسة اقتصاديًا التوجيه لأن المستقبل يصبح غير مؤكد بشكل متزايد.

على الجانب الإيجابي ، يبدو أن التضخم سيكون في هدف بنك الاحتياطي الفيدرالي بنسبة 2 ٪ قبل نهاية العام. وجهة نظرنا هي أن هناك فرصة كبيرة لأن يواجه الاقتصاد نوبة من الانكماش ، خاصة وأنه يبدو أن السياسة النقدية لمدرك الاحتياطي الفيدرالي أصبحت عائقًا أمام النمو الاقتصادي.

((ساهم جوشوا بارون وأوجين هوفر في هذه المدونة.)