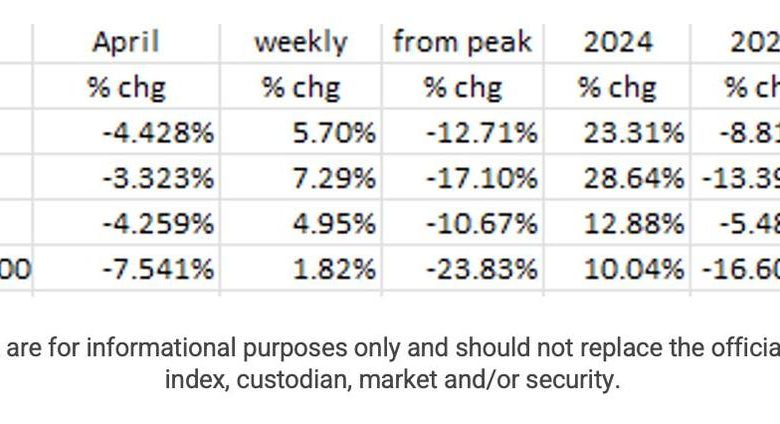

تسبب ملف التعريفة في مستوى عالٍ من عدم اليقين للمستهلكين والشركات. ونتيجة لذلك ، كان كل ما يتطلبه الأمر هو رفع هذا عدم اليقين ، من خلال التعليق لمدة 90 يومًا للتعريفات المرتفعة ، لكي يرتفع سوق الأسهم يوم الأربعاء ، 9 أبريلذ. في ذلك اليوم ، ارتفع DJIA +7.9 ٪ ، NASDAQ +12.2 ٪ ، S&P 500 +9.5 ٪ ، وحتى CAP Russell 2000 +8.7 ٪.1 للأسبوع ككل ، كانت الفهارس الأربعة جميعها إيجابية ، بقيادة NASDAQ الثقيلة كما هو موضح في العمود الثالث من الجدول. ومع ذلك ، تظل أسواق الأسهم سلبية للشهر والسنة حتى الآن.1

بالإضافة إلى ذلك ، يبدو أن الأسواق لم يتم تسعيرها بعد في اقتصاد تباطؤ (آخر توقعات نمو الناتج المحلي الإجمالي في أتلانتا في ربع 1 هي -2.4 ٪).2 ربع آخر من النمو السلبي ، كما يبدو على الأرجح ، سيؤدي إلى حكم دعوة الركود في الإبهام (أي اثنين من أرباع نمو الناتج المحلي الإجمالي السلبيين على التوالي) ومن المحتمل أن يتسبب في أن يعلن المكتب الوطني للبحوث الاقتصادية (NBER) رسميًا أن الاقتصاد دخل في ركود.2

دليل على التباطؤ وارتفاع توقعات التضخم

كدليل إضافي على تباطؤ الاقتصاد ، ظهرت بيانات تشالنجر غراي وميلاد عيد الميلاد لشهر مارس في +275240 ، وهو أعلى رقم لأي مارس.3 من المسلم به أن الكثير من هذا يرجع إلى تسريح دوج للموظفين الفيدراليين. لكننا نلاحظ أيضًا أن البيع بالتجزئة فقدت -57000 وظيفة في مارس (مقابل 12000 في مارس 2024) ، وأن التوظيف انخفض بنسبة -37.5 ٪ عن العام الماضي.3

انخفض مؤشر خدمات ISM في مارس إلى 50.8 من 53.5 في فبراير (50 هو خط الترسيم بين التوسع والانكماش).4 بينما لا يزال يظهر الحد الأدنى من التوسع ، فإن الانسحاب الكبير في شهر مارس لا يبشر بالخير لقراءة أبريل.4

انخفض مؤشر الأعمال الشهري للاتحاد الوطني للأعمال المستقلة (NFIB) إلى 97.4 في مارس من 100.7 في فبراير.5 كما يوضح الجدول ، كان لهذا الفهرس مستوى مماثل في بداية الركود الست الأخيرة.

لاحظ أن مستوى 97.4 الأخير يناسب مباشرة في الجدول.

انخفض مؤشر مشاعر المستهلك بجامعة ميشيغان (UM) إلى 50.8 في أبريل من 57.0 في مارس ، وهو الخريف تمامًا.10 فقط لأغراض مقارنة ، هذا هو أدنى مستوى منذ يونيو 22 (Covid) وثاني أدنى قراءة على السجل يعود تاريخها إلى 1952! والأسوأ من ذلك ، أن تعريفة ترامب أقنعت الجمهور بأنهم سيدخلون المزيد من التضخم ، حيث ارتفع مؤشر توقعات التضخم لمدة عام واحد إلى 6.7 ٪ في أبريل من قراءة مسيرة عالية بنسبة 5.0 ٪ بالفعل.6ارتفعت توقعات التضخم لمدة 5 سنوات إلى 4.4 ٪ (من 4.1 ٪ في مارس) ، وهي أعلى قراءة لهذا الفهرس منذ عام 1991!

مع مثل هذه التوقعات العامة ، فإن بنك الاحتياطي الفيدرالي ليس لديه خيار سوى التخلي عن أي تخفيضات في الأسعار في مجموعة اجتماعات مايو المقبلة.

التعريفات

على الرغم من “التوقف” لمدة 90 يومًا في ملف التعريفة لمعظم البلدان ، فإن خطر الركود يزداد بسبب التعريفة الجمركية بنسبة 145 ٪ على الواردات من الصين بالإضافة إلى المستوى المرتفع والارتفاع من عدم اليقين.7 عادةً ما يكون للتعريفات تأثير سلبي على هوامش الربح. عندما يرتفع عدم اليقين ، تنخفض توقعات نمو الأعمال ، وتميل إلى تأخير أي خطط التوسع. بالإضافة إلى ذلك ، يصبح المستهلكون أكثر تحذيرًا ويميلون إلى إنفاق أقل وتوفير المزيد.1 يشير الرسم البياني التالي إلى أن هذه العملية قد بدأت بالفعل.

مع نمو الدخل الاسمي في الولايات المتحدة ، أظهر الآن ضعفًا (أي الإمكانية القوية للركود القادم) ، وهذا يعني إما ضغط هامش ربح العمل أو انخفاض الطلب (أو مزيج من الاثنين).9

خلال فترة الركود ، يبلغ متوسط انسحاب سوق الأسهم ما يقرب من 30 ٪ ، وعادة ما يكون أكثر من 6 إلى 12 شهرًا. وتنخفض عائدات سوق السندات بنحو 150 نقطة أساس (1.5 نقطة مئوية).11

بنك الاحتياطي الفيدرالي

يقول رئيس مجلس الاحتياطي الفيدرالي باول أن بنك الاحتياطي الفيدرالي ينتظر أن يترجم بيانات مسح التليين إلى بيانات صلبة قبل الانتقال نحو أسعار الفائدة المنخفضة. هذا ، على الرغم من أن أتلانتا بنك الاحتياطي الفيدرالي قد ربط نمو الناتج المحلي الإجمالي Q1 بنسبة -2.4 ٪.2 (كما لوحظ ، هناك بالفعل العديد من العلامات الاقتصادية على أن الاقتصاد يبرد على جانب العمل وعلى جانب المستهلك.) نظرًا للتخلف الطويل بين التغيرات في السياسة النقدية وتأثيرها على الاقتصاد ، يبدو أن بنك الاحتياطي الفيدرالي يجب أن يقلل من معدلات الآن عندما تظهر البيانات الناعمة للاقتصاد الضعيف ، لضبط تلك المتأخرات الطويلة.11

على الرغم من توقيت تغييرات السياسة ، فمن الواضح أن الخطوة التالية في السياسة النقدية هي الاستمرار في خفض الأسعار. أخبر بنك الاحتياطي الفيدرالي الأسواق أن معدل “محايد” (المعروف باسم R*) لمعدل الأموال الفيدرالية ، هو 3 ٪. في الوقت الحالي ، يتم ربط معدل الأموال الفيدرالية بين 4.25 ٪ و 4.50 ٪. لذلك ، هناك 125 إلى 150 نقطة أساس (أي من 1.25 إلى 1.50 نقطة مئوية) من تخفيض الأسعار فقط للوصول إلى محايد.11 ولكن ، كما هو مذكور أعلاه ، بسبب الارتفاع الأخير في توقعات التضخم ، من غير المرجح أن يقلل بنك الاحتياطي الفيدرالي من المعدلات في مايو ، ومن المرجح أن ينتظر متطلبات “البيانات الصعبة” لباول (على الرغم من معدل النمو السلبي للناتج المحلي الإجمالي Q1).11

إذا كان الركود يتطور فعليًا ، فسيتعين على بنك الاحتياطي الفيدرالي أن يأخذ معدل الأموال في مجلس الاحتياطي الفيدرالي أقل من محايد (3 ٪) ، إلى أي مدى يعتمد على شدة التباطؤ الاقتصادي. (نلاحظ أن البنوك الاستثمارية الرئيسية زادت بشكل كبير من احتمالات الركود التي تحدث في عام 2025.)

انخفاض أسعار الفائدة يعني ارتفاع أسعار السندات مع استفادة أسعار السندات طويلة الأجل أكثر. ملاحظة من الحذر هنا. بلغت مقتنيات الصين في سندات الخزانة الأمريكية ذروتها عند 1.3 تريليون دولار في عام 2014. اليوم ، يبلغون 700 مليار دولار.12 13 هذا لا يزال كمية كبيرة. يمكن أن يتسبب إلقاء تلك الأوراق المالية بسهولة في ارتفاع أسعار الفائدة. في الواقع ، لقد رأينا مؤخرًا ارتفاعًا صغيرًا في الأسعار مما يجعلنا نتساءل عما إذا كان البيع قد بدأ بالفعل.14

الأفكار النهائية

رفع نظام التعريفة لمدة 90 يومًا عدم اليقين (في وول ستريت ، 90 يومًا “على المدى الطويل”) ، مما تسبب في ارتداد أسهم كبيرة الحجم بنسبة 5 ٪-7 ٪ للأسبوع (كانت مخزونات الحد الأقصى الصغيرة إيجابية أيضًا ، ولكن بدرجة أقل (+1.8 ٪)). ومع ذلك ، لا يزال يبدو أن الأسواق لم يتم تسعيرها بعد في اقتصاد تباطؤ وارتفاع احتمال الركود.15

ما زلنا نرى دليلًا على تباطؤ اقتصادي. سيكون نمو الناتج المحلي الإجمالي Q1 سلبيًا وفقًا لـ Atlanta Fed (-2.4 ٪). لا نرى أي محفز لتحويل ذلك.

كانت بيانات تسريح العمال هي الأعلى لأي مسيرة مسجلة ، والتي ستترجم قريبًا إلى معدل بطالة أعلى.7

كما يعطي بيانات المسح الأخرى ، مثل مؤشر الأعمال الشهري في NFIB ومؤشر المعنويات الاستهلاكية بجامعة ميشيغان إشارات الركود.5 6

لا بد أن يكون للتعريفات ، وخاصة معدل 145 ٪ في الصين ، آثار سلبية على هوامش ربح الأعمال بالإضافة إلى انخفاض الطلب على المستهلك مع ارتفاع الأسعار.7

لا بد أن الارتفاع المفاجئ في توقعات تضخم المستهلك ، بلا شك بسبب التعريفات ، لا بد أن تبقي الاحتياطي الفيدرالي على الهامش على الرغم من قراءة الناتج المحلي الإجمالي السلبي ل Q1. يرى الرئيس باول بيانات مسح التليين ، لكنه يصر على أن بنك الاحتياطي الفيدرالي سينتظر البيانات الصلبة قبل تصرفه. في رأينا ، بسبب الوقت المتأخر بين عندما يعمل بنك الاحتياطي الفيدرالي وتأثيره على الاقتصاد ، هذا خطأ.11

((ساهم جوشوا بارون وأوجين هوفر في هذه المدونة.)