تباطؤ النمو والاعتماد على القيمة غير الملموسة تهدد الإمكانات الصعودية

بقلم أوليفر رودزيانكو

ملخص

- من المتوقع أن يتباطأ نمو إيرادات Apple من متوسط 10 سنوات من 13.4 ٪ إلى حوالي 6.4 ٪ على مدى 3-5 سنوات ، بعد ارتفاع P/S من 4.88 إلى 8.88 واعتماد أكبر على قيمة العلامة التجارية غير الملموسة.

- على الرغم من أن إيرادات الربع الأول من عام 2025 تصل إلى 124.3 مليار دولار وقاعدة أجهزة نشطة تبلغ 2.35B ، واعتماد متواضع لميزات iPhone 16 AI والتسعير المتميز للنمو المحترم في الرؤية وسط المنافسة العالمية.

- تشير مقاييس التقييم بالقرب من ارتفاع 15 سنة وتوقعات الأسعار البالغة 448 دولارًا (Bull) إلى 392 دولارًا تقريبًا (BEAR) في خمس سنوات إلى الاتجاه الصعودي المقيد ، مما يستدعي الحذر للمستثمرين القيمة.

كانت شركة Apple Inc. واحدة من أكثر شركات التكنولوجيا الثورية على مستوى العالم ؛ ومع ذلك ، فإن النمو المعتدل والاعتماد المتزايد على القيمة غير الملموسة جعل الشركة أكثر عرضة للخطر من منظور الاستثمار. حتى في السيناريو الصعودي ، يبدو أن معدل النمو السنوي المركب لمدة خمسة سنوات (“CAGR” في السعر الذي يتجاوز 15 ٪ غير مرجح للغاية ، حيث يتوقع أن تنخفض عوائد أكثر واقعية في حدود 10 ٪ إلى 15 ٪. وبالتالي ، قد يتم تخصيص رأس المال بشكل أكثر قضائية لفرص أخرى. على الرغم من أن العديد من المستهلكين لا يزالون يفكرون في منتجات Apple التي لا يمكن تعويضها ، فإن الأسواق المشبعة ، وزيادة المنافسة الدولية ، وإضعاف الابتكار تشير إلى أن أسهم Apple ليست في نقطة دخول مثالية للمستثمرين القيمة في هذا الوقت.

العمليات والمالية

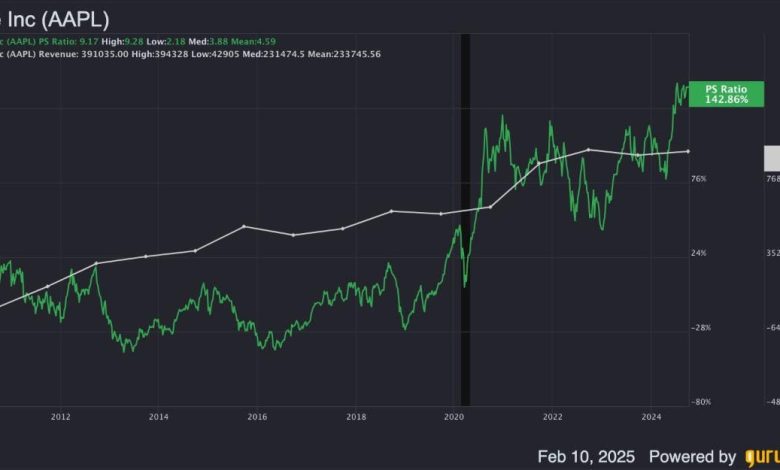

الشاغل الرئيسي الذي يواجه مساهمي Apple هو التباطؤ في نمو الإيرادات. في حين أن معدل نمو إيرادات Apple لمدة 10 سنوات يبلغ 13.4 ٪ ، فإن تقدير الإجماع لنمو الإيرادات السنوي على مدى السنوات الثلاث إلى الخمس المقبلة حوالي 6.43 ٪. يرافق هذا النمو الأبطأ زيادة في نسبة سعر الشركة إلى البيس من متوسط 10 سنوات من 4.88 إلى 8.88 في الوقت الحاضر. يشير مثل هذا التحول إلى أن أطروحة الاستثمار لـ Apple تعتمد بشكل متزايد على قيمة العلامة التجارية غير الملموسة. إذا لم يضبط السوق التقييم إلى مستوى أكثر إنصافًا ، فهذا يعني أن المستثمرين يشعرون بالراحة في احتجاز أسهم Apple بسعر علاوة بسبب قوة العلامة التجارية. في ضوء العديد من الاستثمارات التي توفر إمكانات نمو أعلى في التقييمات الأكثر جاذبية ، فإن أسهم شركة Apple لديها حاليًا مخاطر متأصلة في الانخفاض.

يتزامن ضعف نمو الإيرادات هذا مع إطلاق iPhone 16 ، والذي كان من المتوقع أن يولد ثورًا مستمرًا من خلال إدخال جديد ميزات Apple Intelligence AI. ومع ذلك ، لم تكن إمكانيات AI هذه متوفرة عند الإطلاق وتم طرحها تدريجياً من خلال تحديثات البرامج ، وبالتالي تسخين حماس المستهلك. علاوة على ذلك ، فإن الميزات لها لم يثبت ثوريا كما هو متوقع، تقليل تأثيرها على تجربة المستخدم.

بالإضافة إلى ذلك ، فإن المقدمة الأخيرة لـ Apple Vision Pro ، على الرغم من أنها مثيرة للإعجاب تقنيًا ، تستهدف قطاعًا محدودًا للسوق وليس من المتوقع أن يساهم بشكل كبير في نمو الإيرادات على المدى الطويل. بسعر 3499 دولار، فإن Vision Pro بعيدًا عن متناول العديد من المستهلكين الذين من المرجح أن يختاروا Meta's Quest 3 ، والذي يبدأ من 399 دولارًا. اعتبارًا من ديسمبر 2024 ، قامت شركة Apple بشحن ما يقرب من 500000 وحدة Vision Pro ، مما أدى إلى إجمالي إيرادات قدرها 1.75 مليار دولار من المنتج. على النقيض من ذلك ، مبيعات iPhone في Q1 2025 حققت إيرادات بقيمة 69.1 مليار دولار – والتي تصل إلى 56 ٪ من إجمالي إيرادات Apple الفصلية – على الرغم من انخفاض مبيعات iPhone قليلاً من 69.7 مليار دولار في Q1 2024. والجدير بالذكر ، منافسة في الصين– حيث يكتسب الشركات المصنعة للهواتف الذكية المحلية حصة السوق – يكثف هذه التحديات. ومع ذلك ، ساعد النمو القوي في عائدات Mac و iPad و Services على تعويض انخفاض مبيعات iPhone جزئيًا.

الأداء التشغيلي لشركة Apple ليس سلبيًا تمامًا. حققت الشركة إيرادات مرتفعة على الإطلاق بقيمة 124.3 مليار دولار في الربع الأول من عام 2025 ، مع زيادة أرباح السهم بنسبة 10 ٪ على أساس سنوي. بالإضافة إلى ذلك ، وصلت قاعدة الأجهزة النشطة المثبتة إلى مستوى قياسي يزيد عن 2.35 مليار في جميع خطوط الإنتاج والقطاعات الجغرافية. على الرغم من أن Apple اتخذت موقفًا سلبيًا نسبيًا فيما يتعلق بتطوير البنية التحتية لمنظمة العفو الدولية ، إلا أن هذه الاستراتيجية مكنتها من توليد تدفق نقدي حر قوي – وإن كان على حساب بناء خندق تنافسي كبير. بدلاً من ذلك ، اختارت Apple متابعة الشراكات الاستراتيجية لتطوير الذكاء الاصطناعي دون تكبد نفقات رأسمالية كبيرة.

تقييم

تضاعف مضاعفات التقييم الحالي لـ Apple أعلى المستويات التي لوحظت على مدار الخمسة عشر عامًا الماضية ، مما يثير المخاوف بالنظر إلى الاعتدال المتوقع في معدلات النمو المستقبلية. تطورت الشركة إلى “أسهم العلامة التجارية”-وهي مؤسسة رائدة في السوق تقدرها بشكل كبير من خلال أصولها غير الملموسة ، مثل Tesla. الفرق الرئيسي هو أن Tesla لديها توقعات قوية للنمو في مجالات مثل سيارات الأجرة المستقلة والروبوتات البشرية ، في حين تظل Apple تعتمد إلى حد كبير على iPhone – وهو منتج يواجه الآن تشبع السوق.

تتجاوز نسبة PEG ، على وجه الخصوص ، 2 ، مما يشير إلى ارتفاع تقييم بالنسبة إلى نمو الأرباح. هذا متعدد بالقرب من الذروة التي لوحظت على مدار الخمسة عشر عامًا الماضية عند استبعاد فترة شاذ بعد اندلاع Covid-19.

على الرغم من أن الأساسيات تظل حاسمة ، إلا أن الملف التقني لمخزون Apple وحسن الشهرة الكبيرة المنسوبة إلى علامتها التجارية قد يوفر مرونة عائد متوسطة إلى طويلة الأجل. يعرض السهم حاليًا اتجاهًا صعوديًا ، كما يتضح من المعبر المتوسط المتحرك لمدة 50 يومًا فوق المتوسط المتحرك لمدة 200 يوم. بالإضافة إلى ذلك ، تشير قراءة مؤشر القوة النسبية ('RSI') لـ 65 إلى أن السهم ليس في حالة توطينه على الرغم من إظهار الميول الصعودية. قد يكون هناك إمكانات صعودية إضافية قبل حدوث انسحاب ؛ ومع ذلك ، بالنسبة للمستثمرين القيمة ، تكون نقطة الدخول الحالية دون المستوى الأمثل بالنظر إلى مضاعفات التقييم المتضخمة ، والتأثير الساحق لذكاء Apple ، وتوقعات النمو الأساسية المعتدلة. أصبحت Apple فعليًا “حسن النية” على المدى الطويل-وهو موقف قد يتناسب مع المستثمرين الذين يحركونه المعنويات ولكنه أقل جاذبية لأولئك الذين يطلبون تبريرًا أساسيًا للتقييم.

باستخدام نهج محافظ لا يزال يعترف بعنوان السوق السائدة ، يمكن للمرء أن يطبق معدل نمو خط الاتجاه لمدة خمس سنوات من السعر إلى ما يقرب من 40 في غضون خمس سنوات. مع إيرادات متوقعة تبلغ حوالي 560 مليار دولار وهامش تدفق نقدي مجاني قدره 25 ٪ ، سيكون التدفق النقدي الحر المقدر 140 مليار دولار. مع 12.5 مليار سهم مخفف معلقة (بعد عمليات إعادة شراء الأسهم المستمرة) ، سيكون التدفق النقدي المجاني للسهم الواحد حوالي 11.20 دولار. بسعر التدفق الخالي من الأسعار البالغة 40 ، سيكون سعر السهم المتوقع 448 دولارًا. مع سعر السهم الحالي عند 228 دولارًا ، ينطوي هذا الإسقاط على معدل نمو سنوي مركب مدته خمس سنوات يبلغ حوالي 14.5 ٪.

قضية دب

على الرغم من أن نموذج الحالات الثور يقترح سعر مركب محتمل قدره 14.5 ٪ ، إلا أن هذا العائد متواضع ويشير إلى ارتفاع رأسه ، حتى لو ظل معنويات السوق قوية-وهو سيناريو يبدو غير مرجح بشكل متزايد. مع تعديل نمو عام Apple على مدار العام ، من المتصور أن القيمة والمستثمرين الأساسيين سوف يسحبون رأس المال تدريجياً. في نفس الوقت ، قد يبدأ المستثمرون الفنيون في اكتشاف نقاط الضعف في إجراء أسعار الأسهم ، مما يؤدي إلى عمليات بيع إضافية. يمكن أن تؤدي هذه الديناميات إلى إعادة تصنيف كبير لتقييم Apple على مدى السنوات الخمس إلى العشر القادمة. بموجب سيناريو الحالات الدب ، فإن استخدام نسبة التدفق الخالي من السعر إلى 35 من شأنه أن ينتج عنه سعر سهم متوقع قدره 392 دولارًا في خمس سنوات ، وهو ما يتوافق مع معدل نمو سنوي مركب ضمني قدره 11.45 ٪ من السعر الحالي البالغ 228 دولارًا.

خاتمة

باختصار ، يشير تحليلي إلى أنه على الرغم من أن شركة Apple Inc. قد تتفوق على S&P 500 (SPY) على مدى السنوات القليلة المقبلة ، فمن المحتمل أن تتقارب عوائدها – أو من المحتمل أن تكون ذات الأداء الضعيف – السوق الأوسع مع مرور الوقت. لا يتم وضع Apple كشركة AI أو Robotics ، قطاعات من المتوقع أن تدفع نموًا كبيرًا في المستقبل في التكنولوجيا. نظرًا لتقييمها المتضخم وتوقعات النمو المعتدل – التي يحركها تشبع السوق ، وتحديات الابتكار ، والمنافسة المتزايدة – قد يتم نشر رأس المال بشكل أكثر كفاءة في فرص أخرى.