بواسطة جراهاميتس

ملخص

- كان أداء Nike أقل من المتوقع بسبب تجديد التوزيع، والتحولات في تصميم المنتجات، وردود الفعل العنيفة في الصين، مما أثر على الإيرادات والهوامش.

- تقييم شركة نايكي منخفض، حيث يقترب مضاعف الربحية من شيلر من أدنى مستوى له منذ 15 عامًا، وعائد الأرباح يقترب من أعلى مستوى خلال 15 عامًا.

- على الرغم من التحديات، يبدو أن أسهم Nike مقومة بأقل من قيمتها الحقيقية، مما يوفر إمكانات للمستثمرين الصبورين من خلال عائد توزيعات الأرباح وبرنامج إعادة شراء الأسهم.

لقد كان أداء شركة Nike (NKE، Financial)، الشركة العالمية العملاقة للأحذية والملابس الرياضية، أقل بكثير من أداء المؤشر خلال السنوات الثلاث والخمس الماضية. هذه الفترة الطويلة من ضعف الأداء غير مألوفة لمساهمي Nike على المدى الطويل. خلال السنوات الخمس الماضية، مرت Nike بتحول كبير في نظام التوزيع، وواجهت تهديدات تنافسية كبيرة في سوق أحذية الجري، وشهدت رد فعل عنيفًا في منطقة الصين الكبرى أثناء جائحة فيروس كورونا. في هذه المقالة، سأقوم بتحليل التحديات التي تواجهها شركة Nike بالتفصيل وسأشارك أفكاري حول تقييم شركة Nike.

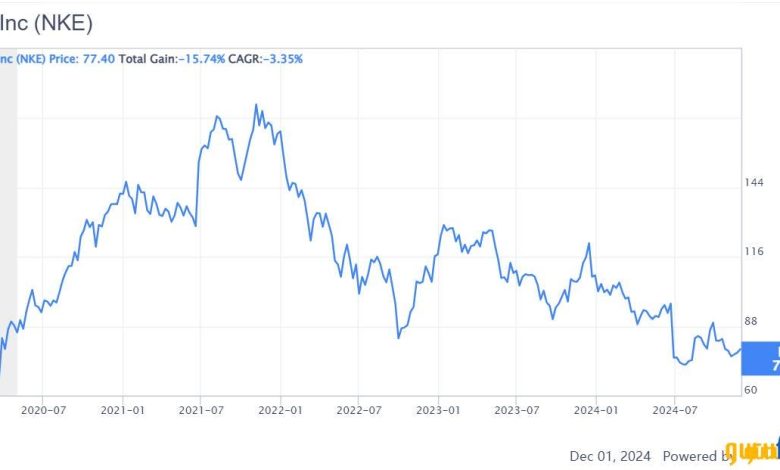

أداء نايكي الأخير ضعيف

باعتبارها علامة تجارية عالمية مميزة، لا تحتاج Nike إلى مزيد من التعريف. الشركة هي أكبر شركة للأحذية والملابس الرياضية في العالم بإيرادات تزيد عن 50 مليار دولار للسنة المالية 2024. بعد أن بلغت ذروتها في عام 2021، أدى التقييم المرتفع إلى جانب النمو الأساسي المخيب للآمال إلى انخفاض سعر سهم Nike لمدة ثلاث سنوات متتالية. من الصعب أن نتذكر آخر مرة كان فيها أداء سهم Nike سيئًا للغاية لفترة طويلة من الزمن.

إن انخفاض سعر السهم له ما يبرره إلى حد ما. زادت إيرادات Nike بشكل طفيف منذ السنة المالية 2021. ومع ذلك، انخفض هامش Nike من 17% إلى ما يزيد قليلاً عن 10%. هذا هو السبب في أن ربحية السهم لـ Nike ظلت ثابتة تقريبًا مقارنة بالعام المالي 2021.

ولجعل الأمور أسوأ، في وقت سابق من هذا العام، سحب فريق إدارة Nike توجيهاته للعام المالي 25 بسبب التحديات الانتقالية المستمرة التي تواجهها الشركة. وبعد التراجع عن التوجيهات السابقة، أصبح المستثمرون أكثر قلقا بشأن قدرة نايكي على استعادة النمو.

التحديات الأخيرة لشركة نايكي

تواجه Nike حاليًا تحديات متعددة. وأهمها هو تجديد قنوات التوزيع الخاصة بها. في عام 2017، قررت Nike تغيير قناة التوزيع الخاصة بها بشكل جذري من خلال نقل المزيد من المبيعات من قناة البيع بالجملة التقليدية إلى المتاجر المملوكة لها بشكل مباشر. الفكرة وراء استراتيجية DTC (المباشر إلى المستهلك) هي فهم المستهلكين بشكل أفضل وتقديم خدمة أفضل لهم. لقد أدى جائحة كوفيد-19 إلى تسريع انتقال نايكي إلى نموذج DTC بشكل كبير، خاصة في الولايات المتحدة. تحسن هامش Nike حيث قام نموذج DTC بإزالة تجار الجملة من الطرف الثالث من القناة وتحسين أسعار المنتجات. تتمتع Nike أيضًا بتحكم أفضل في المخزون، خاصة بالنسبة للمنتجات الشائعة.

ومع ذلك، فإن المشكلة في استراتيجية DTC هي أنه في بعض المناطق، يتمتع شريك Nike بالجملة بعلاقة خاصة مع المجتمعات المحلية. عندما انسحبت شركة Nike من متجر Dick's Sporting Goods أو Foot Lockers المحلي في هذه المناطق، فقد ترك ذلك مجالًا لمنافسي Nike مثل Asics وHoka وNew Balance. لقد أدركت Nike هذه المشكلة وتتخذ خطوات لإعادة بناء شراكاتها مع تجار التجزئة وتجار الجملة الرئيسيين، كما هو مذكور في مكالمة أرباح الربع الأول من العام المالي 25.

التحدي الرئيسي الثاني الذي تواجهه نايكي هو تصميم المنتج، والذي يرتبط بالتغيير الهيكلي التنظيمي. على وجه التحديد، بدءًا من عام 2020 تحت قيادة الرئيس التنفيذي السابق جون دوناهو، انتقلت Nike من استراتيجية المنتج التي تقودها الفئة إلى استراتيجية تركز على النوع الاجتماعي. لدعم هذا التحول الاستراتيجي، قامت Nike بتسريع مبادرات التنوع والإنصاف والشمول (DEI). خلال فترة انتشار فيروس كورونا، أصبحت منتجات نمط الحياة أكثر شعبية، خاصة في فئة الجري. نظرًا لأن Nike غيرت تصميم منتجاتها من التركيز على الأداء إلى التركيز على نمط الحياة والاتجاهات، فقد فقدت حصتها في السوق لصالح المنافسين. استفاد اللاعبون الجدد مثل Hoka وOn Running من فقدان Nike للتركيز في الجري للرجال. وفي الوقت نفسه، أصبحت العلامات التجارية القديمة مثل Asics وNew Balance أيضًا سريعة الاستجابة لاحتياجات العدائين واكتسبت حصة في السوق.

التحدي الثالث الذي تواجهه شركة نايكي هو الصين. قبل تفشي جائحة كوفيد-19، سيطرت شركة Nike على سوق الملابس الرياضية الصينية في كل فئة تقريبًا. ومع ذلك، فإن قرار نايكي بإصدار بيان يتعلق بقطن شينجيانغ أثار غضب العديد من المستهلكين الصينيين، الذين تحولوا إلى العلامات التجارية الصينية المحلية مثل لي نينغ وأنتا وإكستيب. وقد اكتسبت هذه العلامات التجارية المحلية حصة في السوق من خلال تقديم منتجات لا تتوافق مع الثقافة الصينية فحسب، بل تستفيد أيضًا من سوق التجارة الإلكترونية الضخم في الصين للوصول إلى المستهلكين بشكل أكثر فعالية. وسوف تواجه شركة نايكي تحديا صعبا لاستعادة المستهلكين الصينيين.

في مواجهة هذه التحديات الثلاثة الكبيرة، استبدلت نايكي جون دوناهو بإليوت هيل المخضرم في نايكي كرئيس تنفيذي للشركة. رحب المستثمرون في البداية بعودة هيل حيث قفز سهم Nike بنسبة 7٪ بعد الإعلان. ومع ذلك، تضاءل الحماس بسرعة حيث حذر هيل المستثمرين من التحديات الانتقالية خلال مكالمة الربع الأول من السنة المالية 2025.

تقييم نايكي منخفض

ومن منظور التقييم، يبدو أن السعر الحالي لشركة نايكي يعكس درجة كبيرة من التشاؤم. في الوقت الحالي، يتم تداول السهم عند نسبة سعر السهم إلى الربحية الخاصة بشركة شيلر والتي تقترب من أدنى مستوى لها خلال 15 عامًا. يشير معدل الربحية المنخفض المعدل دوريًا لسعر شيلر إلى أن السوق يسعر قدرًا كبيرًا من عدم اليقين بشأن آفاق Nike المستقبلية.

على أساس عائد توزيعات الأرباح، يبدو أن شركة Nike أيضًا رخيصة حيث يقدم السهم الآن عائد توزيعات أرباح بنسبة 2٪ تقريبًا، وهو ما يقترب من أعلى مستوى خلال 15 عامًا. كما كثفت الشركة برنامج إعادة شراء أسهمها مؤخرًا حيث أصبح السهم أرخص وأرخص. أعتقد أن إعادة الشراء بالسعر الحالي يعد قرارًا رائعًا لتخصيص رأس المال.

خاتمة

في الختام، تواجه نايكي تحديات متعددة. تعرضت النتائج المالية لشركة Nike لضغوط بسبب هذه التحديات. مع عودة إليوت هيل، قد يكون لدى نايكي فرصة للعودة إلى النمو. من منظور التقييم، يعكس سعر سهم Nike الحالي، جزئيًا على الأقل، تشاؤم السوق. وفي الوقت نفسه، يوفر عائد الأرباح وبرنامج إعادة شراء الأسهم دعمًا إضافيًا للسهم. وبالسعر الحالي، تبدو شركة نايكي بمثابة صفقة للمستثمرين الصبورين الذين هم على استعداد للمراهنة على آفاق الشركة على المدى الطويل.