كيف يمكن مقارنة بيئة السوق هذه بالتاريخ الحديث؟ إذا كان هناك انعكاس كبير في السوق، فهل يمكن أن يؤدي ذلك إلى أزمة مالية؟ لقد ألقيت مؤخرًا نظرة على هذه الأسئلة من خلال عدسة التقلبات.

وبشكل خاص، ركزت على ثلاثة تدابير: الحجم الضمني لمؤشر ستاندرد آند بورز 500 (VIX)، والحجم الضمني للسندات الحكومية (MOVE)، والفروق الائتمانية BBB. المقارنة بينهما ليست سهلة. ولكل منها نطاق مختلف، وتطور الاقتصاد بمرور الوقت يعني تحديد “المستوى الطبيعي” لكل منها الذي يعتبر أمرًا صعبًا.

ولهذه الأسباب، نظرت إلى كل منها من حيث التوزيعات المئوية على مدى فترة العشر سنوات. على سبيل المثال، إذا كان الفارق الائتماني اليوم هو أدنى مستوى له في السنوات العشر الماضية، فإنه يحصل على درجة 1. وإذا كان الفارق اليوم هو أعلى ما كان عليه في العقد الماضي، فإنه يحصل على درجة 100. وتسمح هذه النسب المئوية المتدرجة يمكن مقارنة مقاييس الحجم المختلفة بنفس الوحدات وتعطينا فكرة عن مدى طبيعية الأمور في كل نقطة زمنية مقارنة بالعقد السابق.

لا يزال هذا ينتج رسومًا بيانية فوضوية جدًا، لذلك ذهبت خطوة أبعد واخترعت تعريفًا لأنظمة التقلب العالية والمنخفضة. لقد قمت بتسمية أي رقم 25 أو أقل كـ “حجم منخفض” وأي قراءة 75 أو أعلى “حجم مرتفع”. في الأساس، إذا كان VIX أو MOVE أو انتشار الائتمان في الربع السفلي من التوزيع على مدى السنوات العشر الماضية، فأنا أعتبر ذلك بيئة منخفضة التقلبات وأعطيها درجة -1. القراءات في الربع الأعلى هي أنظمة تقلب عالية وتحصل على +1. كل قراءة أخرى هي 0.

الاعتدال العظيم الذي لم يكن كذلك

ثم قمت بتخطيط تلك النتائج معًا لحلقات مختلفة من ضائقة السوق. كنت أرغب في معرفة ما إذا كانت حالات الانهيار الكبيرة في السوق سبقتها أنظمة منخفضة الحجم. لنبدأ مع GFC.

وكانت السنوات التي سبقت الأزمة المالية العالمية هادئة للغاية. وكانت السندات الحكومية (الخضراء) في حالة انخفاض حجمها كل يوم من عام 2005 حتى منتصف عام 2007. كان حجم الأسهم (الوردي) منخفضًا في الغالب وكانت فروق الائتمان منخفضة أو محايدة. ال اعتدال عظيم. فقط لم يكن الاعتدال العظيم، بل كان صعود كاري. يقوم المتداولون المحمولون ببيع حجم التداول، وبالتالي مع زيادة حجم ونطاق نشاطهم، فإنه يؤدي إلى قمع حجم التداول حتى… يؤدي شيء ما إلى انخفاض كبير بما يكفي للتسبب في تفكيك تلك التداولات والانتقال إلى حالة حجم مرتفع.

الرسم البياني التالي هو كوفيد. ليست “مثالية” تمامًا مثل الأزمة المالية العالمية ولكن لا تزال هناك عدة سنوات من الحجم المنخفض – وعدد قليل جدًا من حلقات الحجم المرتفع – مما يؤدي إلى سحب بنسبة 20٪ في أواخر عام 2018 ثم “الحجم الكبير” في عام 2020.

الرسم البياني الثالث هو أزمة LTCM في عام 1998. العلاقة ليست قوية، ولكن مرة أخرى ما زلنا نرى فترة ممتدة من هوامش الائتمان المنخفضة للغاية (الأزرق). في حوالي 25% من الوقت قبل انهيار عام 1998، كان هناك مؤشران في حالة انخفاض حجم التداول. لم تكن هناك فترات في السنوات السابقة مباشرة حيث كان هناك مؤشران في منطقة ذات حجم مرتفع. لم يكن الانهيار بحد ذاته دراماتيكيًا، لكن تذكر أن حجم صفقات الشراء بالاقتراض كان أصغر، وبالتالي لم يكن تأثير الارتفاع الكبير في حجم التداول على نطاق الأزمة المالية العالمية أو كوفيد.

كان نظام التقلب في عصر الدوت كوم مختلفًا

ثم نظرت بعد ذلك إلى انفجار فقاعة الدوت كوم. في “Rise of Carry”، لم نحدد هذا على أنه انهيار كلاسيكي للمناقلة لأنه ليس من الواضح أنه كان مدفوعًا بتراجع التداول بالرافعة المالية. لقد كان الأمر أشبه بهوس التوليب الحديث الذي ركز على أسهم الإنترنت والاتصالات المبكرة، ولكنه كان مدفوعًا في المقام الأول بالإصدارات الجديدة المفرطة بأسعار متضخمة.

في الواقع تبدو مختلفة تمامًا عن الحلقات الأخرى من منظور المجلد. حدث السحب الكبير الأول في أواخر عام 2000، ولكن ذلك سبقته فترة من الحجم الطبيعي إلى المرتفع. وكانت الأحداث السيئة الأخرى وقعت في أوائل عام 2001 ثم في عام 2002. ولقد أدى ذلك إلى الركود وارتفاع معدلات البطالة من 4% إلى 6%، ولكن لم تحدث أزمة مالية.

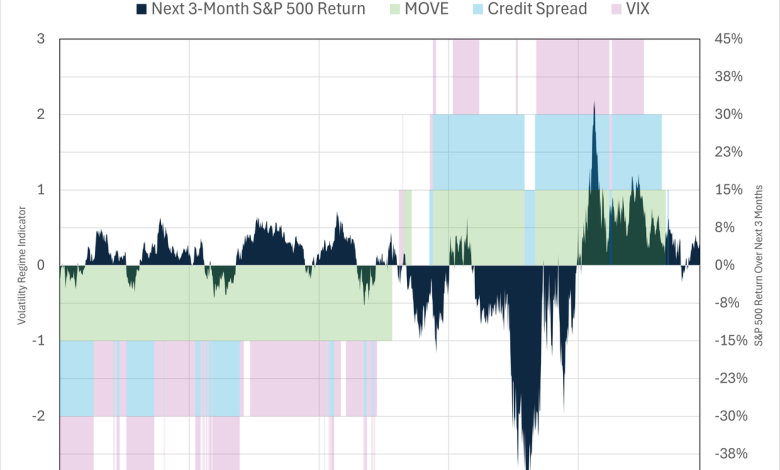

الرسم البياني الأخير هو ما نحن فيه الآن. ارتفع مؤشر S&P 500 إلى مستويات تقييم باهظة الثمن ولكن هذا لم يحدث على خلفية انخفاض حجم التداول بشكل مستمر. لبعض الوقت في عام 2024، بدأ الأمر يبدو هكذا – كان كل من VIX وانتشار الائتمان في أنظمة “منخفضة الحجم” خلال فصل الصيف. لكن انهيار الين المحمول أعاد مؤشر VIX إلى مستويات أكثر طبيعية. لقد تم رفع المجلد الضمني للسندات لمدة ثلاث سنوات تقريبًا.

أعتقد أن خلاصة كل هذا هي أن الوضع اليوم، على الأقل من منظور التقلبات، يبدو أشبه ببيئة الدوت كوم أكثر من الأزمة المالية العالمية. ربما يعني هذا أننا من المرجح أن نشهد انسحابات متفرقة على مدى فترة طويلة بدلاً من الزلازل التي ضربت العالم في عامي 2008 و2020؟ يمكن أن تكون هذه الكلمات الأخيرة الشهيرة بسهولة. وقد يكون هناك ما يكفي من النفوذ الخفي في النظام بحيث يمكن أن يؤدي سحب مؤشر ستاندرد آند بورز 500 بنسبة 20٪ إلى حدوث أزمة مالية.

مقارنة التقييمات قبل عمليات السحب الكبيرة

فيما يلي ملخص سريع يقارن مستويات التقييم عشية كل فترة من فترات ضائقة السوق.

العمودان الأيمنان عبارة عن مقاييس تقييم بسيطة. الأول هو الفارق بين عائد الأرباح الحقيقي وعائد السندات الحقيقي. والثاني هو مقياسي لعلاوة المخاطر الإضافية التي تقدمها السوق لمستثمري الأسهم مقارنة بمستثمري السندات. من المثير للاهتمام أنه في كلا المقياسين، لم تبدو الأسهم في منطقة “الفقاعة” قبل الانهيار الكبير الذي شهدته الأزمة المالية العالمية/كوفيد. أعتقد أن هذا يتوافق مع كون تلك الأحداث مدفوعة بشكل أكبر بتخفيض المديونية على مستوى النظام والاندفاع اللاحق للحصول على النقد.

ليس لدي نتيجة سريعة! لكنني أعتقد أن هذه الرسوم البيانية كانت مثيرة للاهتمام بدرجة كافية لمشاركتها والتأمل فيها.