فحص نقاط القوة والتحديات التي يواجهها لاعب رئيسي في رعاية الكلى في الولايات المتحدة

بقلم بيترو لافيسي ، دكتوراه في الطب

ملخص

- Davita هي المزود الرائد لخدمات رعاية الكلى ، مع التركيز على غسيل الكلى. خدماتها ضرورية ، مما يجعل الطلب غير مرن نسبيًا حتى أثناء الانكماش الاقتصادي.

- عقد حصة في السوق كبيرة (أكثر من 36 ٪) في سوق غسيل الكلى في الولايات المتحدة ، الشركة لديها خندق.

- مع إظهار الربحية الموثوقة والتدفق النقدي المجاني الإيجابي ، فإن نمو الإيرادات والدخل متواضع. قد يفسر هذا التشذيب الأخير من قبل أكبر مساهمها ، وارن بافيت.

قد تكون منتجات Davita غير معروفة لمعظمكم ، ومع ذلك قد يؤدي بنية الملكية إلى انتباهك. ووقا ذلك. بيركشاير هاثاواي – التي يقودها المجموعة التي يتصدرها المستثمر الأسطوري وارن إي بوفيت – تمتلك أكثر من 40 ٪ من الأعمال. دعونا نكتشف السبب.

أطروحة الاستثمار

إلى جانب هيكل المعلم ، لدى الشركة نموذج أعمال صالح. كمزود رائد لخدمات رعاية الكلى ، ومقرها في الولايات المتحدة (دنفر ، كولورادو) ، يمكن أن يكون الفائز في حرب التعريفات. في الواقع ، تستورد الولايات المتحدة أكثر من ثلث المواد الكيميائية والمنتجات الصيدلانية من الاتحاد الأوروبي وكندا والمكسيك والصين ، وفقًا ل مكتب التعداد الأمريكي.

يمكن أن يستفيد دافيتا من هذه المنافسة المخفضة وتوحيد موقعها في السوق الداخلية.

نظرة عامة على قطاع الرعاية الصحية ومحفزات النمو

العمل الرئيسي في دافيتا هو مرض الكلى المزمن (CKD) الذي يرتفع انتشاره على مستوى العالم.

“تؤكد البيانات الاقتصادية والوبائية سبب وضع مرض الكلى على جدول أعمال الصحة العامة العالمية – انتشار مرض الكلى يزداد على مستوى العالم ، وهو الآن سابع عامل الخطر في الوفيات في جميع أنحاء العالم. علاوة على ذلك ، من المرجح أن تزيد جميع الاتجاهات الديموغرافية ووباء السمنة وتكميليات تغير المناخ من انتشار أمراض الكلى ، مع وجود آثار خطيرة على البقاء ونوعية الحياة وإنفاق الرعاية الصحية في جميع أنحاء العالم “

حسب بيان مشترك المنشورة في الطبيعة يستعرض أمراض الكلى من من المجتمعات الرائدة في هذا المجال – الجمعية الدولية لعلم الكلى ، والرابطة الكلوية الأوروبية والجمعية الأمريكية لأمراض الكلى.

يعتبر السكان المتقدمون في السن والأمراض غير المعدية مثل مرض السكري وارتفاع معدلات الإصابة بالمحرك الرئيسي. سيحتاج المرضى إلى غسيل الكلى والخدمات الأخرى ذات الصلة سوف ينمو وسيحتاجون إليها لفترة أطول.

عند تقييم سوق الرعاية الصحية الأمريكية ، غالبًا ما يكون السداد في الأعلى. في هذا الصدد ، توفر طبيعة خدمات غسيل الكلى درجة من الاستقرار أعلى إلى حد ما من قطاعات الرعاية الصحية الأخرى. يمكن أن تؤدي التغييرات السياسية الأخيرة ، ولا سيما التركيز على الرعاية الوقائية ، إلى زيادة توسيع سوق Davita القابلة للعنونة ، مع التشخيص السابق لـ CKD.

نظرة عامة على الأعمال

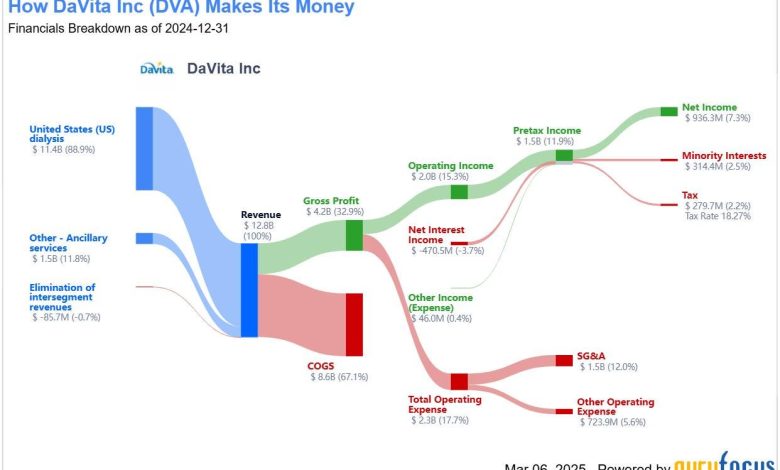

خندق ديفيتا واسع جدا. في الواقع لديها حصة سوقية تزيد عن 36 ٪ لخدمات غسيل الكلى في الولايات المتحدة. على وجه الخصوص ، يوفر غسيل الكلى في المركز ، وغسيل الكلى المنزلي ، والخدمات ذات الصلة مثل إدارة الوصول الوعائي ، إلى جانب خدمات الأطباء وعيادات التشغيل. إن شبكة العيادات الواسعة للشركة (أكثر من 3'000) ، إلى جانب تركيزها على رعاية الجودة ، أنشأتها كلاعب رئيسي في سوق رعاية الكلى. إنه نموذج رعاية متكامل ، ويمنحه ميزة تنافسية تسمح بتنسيق الرعاية عبر الحالات المختلفة لاعتلال الكلية. تجدر الإشارة إلى أن Davita تعمل بشكل أساسي في الولايات المتحدة – حيث بلغ متوسطها 90 ٪ من الإيرادات من هذه الجغرافيا كما هو موضح في الرسم البياني العظيم أدناه “كيف يكسب دافيتا أموالها”.

في حالة الركود ، من غير المرجح أن يعاني الشركة من انكماش واسع. نموذج أعمال دافيتا مرن بالفعل بسبب الطبيعة الأساسية لخدماتها. الطلب على غسيل الكلى غير مرن نسبيا ، مما يعني أنه لا يتأثر بشكل كبير بالانكماش الاقتصادي. هذا يوفر درجة من الاستقرار لتدفقات إيرادات دافيتا.

الميزانية المالية وميزانية العمومية

لقد أظهرت دافيتا القدرة على تنمية كل من الخطوط العلوية والسفلية. ومع ذلك ، فإن معدلات النمو السنوية المركبة (CAGR) هي أكثر نموذجية لشركة ناضجة.

تغيرت الإيرادات في السنوات العشر الماضية لما مجموعه 28.50 ٪ ، ويعرف أيضًا باسم CAGR بنسبة 2.82 ٪ متواضعة. يظهر سيناريو مماثل في

أرباح من العملية المستمرة التي أسفرت عن معدل نمو سنوي مركب لمدة 10 سنوات بنسبة 11.19 ٪ ، ولكن هناك نشل. لم يكن العام البدء ، السنة المالية 2015 ، عامًا رائعًا ، من الناحية الأداء. لقد جلبت مبلغ 481 مليون دولار فقط في حين أن السنة المالية 2016 كانت أكثر توافقًا مع الاتجاه عند 1191 مليون دولار ، وبالتالي حقق نموًا إجماليًا مُعدلًا بلغ 5.79 ٪ فقط في مبلغ 1250 مليون دولار تم الحصول عليه في العام المالي الأخير. بالنسبة للسياق ، فهو معدل نمو سنوي مركب نحيف بنسبة 0.54 ٪. ومع ذلك ، كان النمو هناك بفضل زيادة أحجام المرضى وحركات التوسع الاستراتيجي.

تعتبر الميزانية العمومية للشركة صحية بشكل عام ، على الرغم من أنه ينبغي النظر في مستويات الديون بعناية. على وجه الخصوص ، يبلغ الموقف النقدي 846 مليون دولار بينما يبلغ صافي منصب الدين الصافي 11'200 مليون دولار (أو 11.2 مليار دولار). إن توليد التدفق النقدي الحر هو قوة لدافيتا ، إيجابية خلال العقد الماضي ، والسماح بإعادة الاستثمار في الأعمال التجارية ، والاستحواذ ، وإعادة تهيئة الأسهم المحتملة ، كما هو موضح في الرسم البياني أدناه.

تقييم

عندما يتعلق الأمر بتقييم الشركة ، يبدو أن الشركة أكثر بقليل من قيمة إلى حد ما. من وجهة نظري ، يجب اعتبار العمل بمثابة محاسبة عن عبء الديون الكبيرة. أفضل مقياس لذلك هو قيمة المؤسسة (EV) التي تحتوي على هذه الصيغة البسيطة: الحد الأقصى للسوق – النقود + إجمالي الديون. إنه المقياس المفضل للمستثمر على استعداد لشراء جميع الأعمال ، لذلك سيحصل على جميع الأموال التي تتمتع بها الشركة ، لكن سيتعين عليه أيضًا دفع جميع الديون. تبلغ تكلفة دافيتا الحد الأقصى للسوق 11.45 مليار دولار ولكن EV قدره 24.64 مليار دولار. هذا يجعلها تبدو أقل جاذبية وفقًا للمبيعات الشهيرة/المبيعات التي تبلغ 1.9.

من السعر إلى وجهة نظر الأرباح (PE) ، تكون الشركة في وضع أفضل من الأقران مع PE الحالي من 13.1 و PE إلى الأمام من 12.9. نسبة نمو الأرباح إلى الأرباح (PEG) هي أيضًا أفضل من المتوسط عند 1.02.

الربحية ليست في الواقع مشكلة كبيرة لهذه الشركة. إذا كان صحيحًا أنه يمكن أن يتقلب بسبب التغيرات في معدلات السداد وتكاليف التشغيل ، فقد كانت دافيتا مربحة على مدار السنوات العشر الماضية. حافظت على النسب الصحية في الآونة الأخيرة مع الهامش الإجمالي بنسبة 32.9 ٪ ، وهامش التشغيل 15.2 ٪ وهامش الربح بنسبة 7.3 ٪.

واحدة من قوة ذلك هي إمكانية الحصول على المال لإعادة الاستثمار. خلال العقد الماضي ، قرر دافيتا إعادته إلى المساهمين. ليس من المستغرب ، نظرًا لأن Buffett هي أكبر مالك ، اختارت الشركة الطريقة الأكثر كفاءة في كفاءة الضرائب: شراء الأسهم. كما هو موضح في الرسم البياني أدناه ، انخفض إجمالي عدد الأسهم المعلقة باستمرار وبالتالي زيادة ملكية النسبة المئوية للمساهمين الحاليين. عائد المساهمين هو 6.3 ٪. يتم حساب هذه النسبة كنسبة مئوية من صافي الأسهم التي تم إعادة تشغيلها بالنسبة إلى إجمالي الحد الأقصى للسوق. يشير الرقم الإيجابي إلى المزيد من الأسهم التي أعيد تشغيلها من قبل الشركة مقارنة بتلك الصادرة (مثل خيارات الأسهم الممنوحة للإدارة).

خطر على حالتي

تشمل المخاطر الأساسية التي تواجه دافيتا التغييرات في معدلات السداد الحكومية ، وزيادة المنافسة ، والتدقيق التنظيمي.

يتلقى Davita حوالي ثلثي المبيعات الأمريكية في معدلات السداد في المقام الأول (Medicare) ، حيث يأتي الباقي من شركات التأمين التجارية. في حين أن شركات التأمين التجارية لا تمثل سوى حوالي 10 ٪ من المرضى في الولايات المتحدة الذين عولجوا ، فإنهم يمثلون جميع الأرباح التي حققتها دافيتا في أعمال غسيل الكلى الأمريكية تقريبًا.

هذا السوق المتخصص ليس كثيفًا في رأس المال ، وبالتالي قد تزداد المنافسة في السنوات القادمة. ومع ذلك ، فإن شعرية الخدمة المقدمة وجودة العلاجات معترف بها جيدًا من قبل الأطباء الذين يميلون إلى التمسك بما ينجح. وبشكل عام ، قد يكون عقد من الزمان قبل أن يظهر المنافس الجاد.

أخيرًا وليس آخرًا في صناعة الرعاية الصحية ، تكون مخاطر الدعاوى القضائية موجودة دائمًا ويصعب عليها حسابها.

في ملاحظة منفصلة ، تجدر الإشارة إلى أن بافيت مؤخرًا تم الكشف عنها تقليم في عقده. في 19 فبراير 2025 ، باع 750،000 سهم تم تداوله بسعر 154 دولارًا ، وهو عبارة عن تقليص صغير ولكنه ذي صلة بنسبة 2.1 ٪ إلى موقعه السابق البالغ 35'892'479 سهم في دافيتا.

خاتمة

الشركة هي واحدة تراقبها ، مع الأخذ في الاعتبار خندقها في مكانه من مرض الكلى المزمن والإيرادات المركزة للغاية التي تم وصفها داخل الحدود الأمريكية. لقد أثبت أنه مرن خلال العقد الماضي من زاوية الربحية ، ومع ذلك فإن معدلات النمو العلوية والأسفل تؤدي إلى بعض التحذيرات عندما يتعلق الأمر بالسعر. في المضاعفات الحالية ، يبدو أن الشركة بالفعل أكثر من قيمة إلى حد ما. الاستنتاج هو أن التشذيب الأخير الذي قام به أكبر مساهمها بافيت ، له مبررات قوية.