نبيل البخاري

ملخص

- أعلنت Microsoft عن إيرادات للربع الأول من العام المالي 2025 بلغت 65.6 مليار دولار أمريكي، بزيادة 16% على أساس سنوي، مدعومة بالأداء القوي عبر القطاعات الرئيسية والاستثمارات الإستراتيجية في الذكاء الاصطناعي والابتكار.

- إن نمو Azure القائم على الذكاء الاصطناعي يضعها كمحرك الربح الرئيسي لشركة Microsoft، حيث تتوقع الإدارة نموًا مرتفعًا مستدامًا مع توسع البنية التحتية للذكاء الاصطناعي وتسارع اعتمادها.

- على الرغم من التداول بتقييمات متميزة (أرباح تبلغ 33 ضعفًا)، فإن الميزانية العمومية القوية لشركة Microsoft، والهوامش المرتفعة، واستراتيجيات النمو التي تركز على الذكاء الاصطناعي تبرر جاذبيتها الاستثمارية على المدى الطويل.

- على الرغم من وجود مخاطر مثل المنافسة والتحديات التنظيمية، فإن ريادة Microsoft في مجال الذكاء الاصطناعي والسحابة تضعها في موقع جيد لتحقيق النمو المستمر، مما يجعلها عملية شراء مقنعة على المدى الطويل.

Microsoft Corporation (MSFT, Financial) هي علامة تجارية مألوفة للكثيرين، حيث أصبح تكامل النظام الخاص بها جزءًا من حياة الملايين من الأشخاص حول العالم. ومع ذلك، وفي مفارقة غير عادية، لم يرتفع السهم إلى الحد المتوقع، نظرا للنمو الهائل لصناعة التكنولوجيا في السنوات الأخيرة. ومع ذلك، لا تزال مايكروسوفت شركة عملاقة وواحدة من أكبر الفائزين في سباق الذكاء الاصطناعي التوليدي. إن شراكتها مع OpenAI لا تساعد فقط في نمو إيرادات Azure ولكنها تمنح الشركة أيضًا دورًا قويًا في مجال الابتكار القائم على الذكاء الاصطناعي.

في حين أن مايكروسوفت لا تصرخ بالقيمة في الوقت الحاضر، فإن قدرتها على توليد نمو قوي مكون من رقمين مع توليد تدفق نقدي لا مثيل له يكاد يكون من المستحيل تجاهلها. بينما كنت أتراجع عن بعض أكبر الفائزين في النمو، تظل Microsoft سهمًا متميزًا يتمتع بإمكانات كبيرة على المدى الطويل ولديه القدرة على توفير عوائد كبيرة.

نمو الربع الأول واستثمارات الذكاء الاصطناعي تمهد الطريق

يُظهر تقرير أرباح Microsoft للربع الأول من عام 2025 أن الشركة مشحونة بالكامل، مع معدلات نمو صحية مقترنة باستثمارات تقدمية.

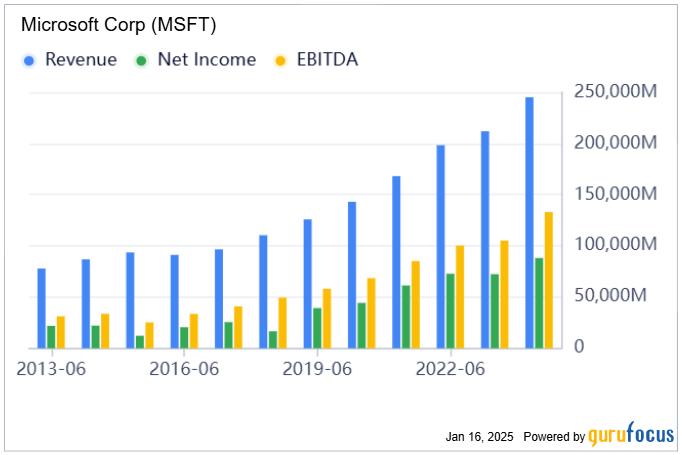

ارتفع إجمالي إيرادات الشركة بنسبة 16٪ على أساس سنوي إلى 65.6 مليار دولار، متسارعًا من معدل نمو الربع السابق البالغ 15.2٪ ومعدل 12.8٪ في نفس الفترة من العام الماضي. لم تكن ربحية السهم متخلفة كثيرًا، حيث ارتفعت بمعدل 10٪ إلى 3.30 دولارًا أمريكيًا، ويرجع ذلك جزئيًا إلى الاستثمارات الذكية في الذكاء الاصطناعي (AI) والتخفيف من Activision Blizzard. كلا العاملين، على الرغم من تأثيرهما المتواضع على الأرباح على المدى القريب، هما في الواقع إجراءات استراتيجية تم اتخاذها لغرض تأمين السيطرة على الشركة على المدى الطويل.

دعنا نحلل القطاعات الرئيسية لشركة Microsoft لنفهم بشكل أفضل ما الذي يدفع هذا النمو وإلى أين يمكن أن تتجه الشركة بعد ذلك.

يكمن جوهر Microsoft في قطاع الإنتاجية والعمليات التجارية، والذي لا يزال يمثل أكبر مصدر للإيرادات والأرباح للشركة في الوقت الحالي. حقق هذا القطاع إيرادات بلغت 28.3 مليار دولار أمريكي بزيادة قدرها 12%، وكانت أعلى من توجيهات الشركة بنسبة 10% مدفوعة بشكل أساسي بالاقبال القوي على منتجات المؤسسات مثل Microsoft 365 Copilot التي تتضمن الذكاء الاصطناعي. تدعم توجيهات الإدارة بنمو يصل إلى 11% في الربع القادم وجهة النظر القائلة بأن الشركات ستحافظ على الكفاءة من خلال قدرات الذكاء الاصطناعي المتقدمة.

ومع ذلك، فإن كل التركيز ينصب على Azure، جوهرة التاج في قطاع السحابة الذكية (بزيادة 20٪ وحققت إيرادات قدرها 24.1 مليار دولار) لشركة Microsoft. ارتفع Azure نفسه بنسبة هائلة بلغت 33٪. يثبت هذا التسارع قوة الشركة وارتباطها الوثيق بـ OpenAI الذي لا يعمل على تحسين Azure فحسب، بل يجذب أيضًا عملاء جدد حريصين على أفضل حلول الذكاء الاصطناعي. في حين توقعت الإدارة نموًا مذهلاً بنسبة 32% في الربع القادم، فمن المتوقع أن يرتفع هذا النمو في النصف الثاني من العام مع ظهور المزيد من قدرات الذكاء الاصطناعي عبر الإنترنت. قد يتجاوز مسار نمو Azure قطاع الإنتاجية ليصبح البقرة النقدية الجديدة لشركة Microsoft.

وأخيرًا وليس آخرًا، لا تزال إيرادات قطاع “المزيد من الحوسبة الشخصية” البالغة 13.2 مليار دولار، بزيادة قدرها 17%، أكثر دورية من بقية القطاعات. تتوقع الإدارة أن تكون الإيرادات في هذا القطاع أقل قليلاً مقارنة بالعام السابق بسبب إجراء مقارنات أكثر صرامة. ومع ذلك، فإن إدراج Activision Blizzard كجزء من هذا القطاع يشير إلى النمو على المدى الطويل. كان لعملية الاستحواذ تأثير مخفف قدره 440 مليون دولار على الدخل التشغيلي في هذا الربع، لكن التآزر وانضباط التكلفة من شأنه أن يساعد في تحويلها إلى محرك للنمو.

علاوة على ذلك، تعد مايكروسوفت بمثابة حصن، حيث تمتلك 116.2 مليار دولار نقدًا في نهاية الربع مقابل 45 مليار دولار من الديون.

عندما ننظر إلى الرسم البياني أعلاه، فمن الواضح أن الاحتياطي قد تقلص بشكل ملحوظ مقارنة بالسنوات السابقة. حسنًا، يرجع ذلك إلى زيادة النفقات الرأسمالية مقابل الاستثمارات الضخمة. وفي عام 2023، انخفضت النسبة إلى أقل من 1.5 ولكن الخبر السار هو أنها استعادت عافيتها منذ ذلك الحين، حيث عادت إلى 1.28. لا ينتقص هذا الانخفاض من حقيقة أن Microsoft تتمتع بوضع مالي رائع وأنها مهيأة جيدًا لمسار نمو ثابت مع نضوج استثماراتها المعتمدة على الذكاء الاصطناعي.

تقييم أسهم مايكروسوفت وإمكانات النمو

اعتبارًا من الأسعار الأخيرة، وجدت MSFT نفسها تتداول بأرباح تبلغ حوالي 33 ضعفًا.

تشير تقديرات الإجماع إلى أن السهم سيحقق معدلات نمو أعلى من رقمين في السنوات القادمة. أنا أعتبر هذه التقديرات معقولة بناءً على الزخم النجمي لـ Azure.

قد لا يظهر السهم حتى كصفقة واضحة عند حوالي 12 ضعفًا من المبيعات، حيث أن هذا المضاعف يحتل مرتبة عالية مقارنة بشركات البرمجيات الأخرى. ومع ذلك، أود التأكيد على أن بعض الأقساط مستحقة نظرًا لأن MSFT تحقق بالفعل هوامش ربح عالية، وبالتالي، فإن عائد أرباحها المرتفع سيساهم في آفاق العائد المستمر. على المدى الطويل، ما زلت أتوقع أن تصل الهوامش الصافية بموجب مبادئ المحاسبة المقبولة عموماً إلى ما بين 45% و50% مع بدء تفعيل الرافعة التشغيلية، ارتفاعًا من 37.7% في الربع الأخير. وهذا يضع في الواقع التقييم الحالي عند 25 ضعفًا للأرباح طويلة الأجل، وهو ما يمكن اعتباره معقولًا في ظل الميزانية العمومية القوية والنمو العلماني طويل الأجل. بين التقدير المتفق عليه لنمو الإيرادات المكون من رقمين وعائد الأرباح البالغ 3٪ تقريبًا، أعتقد أن هذا السهم يمكن أن يحقق عوائد سنوية مركبة تتراوح بين 15٪ إلى 17٪ للسنوات الخمس القادمة أو أكثر. للحصول على عائد أقل من ذلك المتوقع في الصيغة المذكورة أعلاه، إما أن يكون أداء الشركة أقل من تقديرات النمو المتفق عليها أو أن تقييم السهم سيحتاج إلى الضغط. حتى لو افترضنا أن السهم يتداول بأرباح طويلة الأجل تبلغ 21 مرة خلال خمس سنوات، فإن السهم سيعود ما بين 12٪ إلى 14٪ سنويا، وبالتالي سيتفوق على متوسط عائد السوق البالغ 8٪.

يتم تداول MSFT بعلاوة طفيفة مقارنة بمتوسطها لمدة 5 سنوات، ولكنها لا تزال غير مبالغ فيها إلى حد كبير كما قد يعتقد المرء في ضوء نشوة التكنولوجيا الحالية ومكانة الشركة فيها.

على مدى السنوات الخمس الماضية، ارتفعت أسهم مايكروسوفت بنسبة 160.58٪ كما هو موضح في الرسم البياني أدناه، مما يوضح أن الشركة لديها فرص جيدة في قطاعات النمو السريع مثل الحوسبة السحابية والذكاء الاصطناعي وبرامج المؤسسات. لكن هذا الأداء يتحدث أيضًا عن السوق المستعدة لدفع علاوة مقابل النمو المطرد والمتسق.

في الوقت الحالي، تعد مضاعفات تقييم السهم التي ناقشتها سابقًا أعلى بكثير من النسب التاريخية لشركة Microsoft ومتوسط قطاعها.

ما هو التالي بالنسبة للسهم؟

خلال العام الماضي، سجلت مايكروسوفت عائدًا بنسبة 12.40٪، لكن هذا لا يقارن بنوع النمو الذي شهدته سابقًا بسبب تقلبات السوق. ارتفع السهم إلى 450 دولارًا في منتصف عام 2024 ولكنه تم تصحيحه منذ ذلك الحين ليتداول في نطاق 410 دولارًا – 425 دولارًا. ربما جاء هذا التصحيح من مخاوف التقييم وعوامل السوق الأخرى بدلاً من المشكلات الخاصة بالشركة. ومع ذلك، من المهم ملاحظة أن مستوى 400 دولار هو منطقة الدعم الحرجة حيث يعتبر المستثمرون أن أي انخفاض في الأسعار بالقرب من هذا النطاق يمثل فرصة شراء جيدة.

ومع ذلك، فإن سعر التداول الحالي للسهم يعكس افتقار المستثمرين إلى الحماس لدفع التقييمات إلى أعلى. يعد مستوى 468.35 دولارًا، وهو أعلى مستوى خلال 52 أسبوعًا، نقطة مقاومة مهمة بينما كان 450 دولارًا بمثابة السقف خلال العام الماضي. سيتطلب اختراق هذا الحاجز من Microsoft نشر أرباح ممتازة أو تغيير معنويات السوق. من ناحية أخرى، فإن فقدان التوقعات العالية قد يدفع السهم إلى إعادة اختبار مستوى الدعم 400 دولار.

على المدى القصير، من غير المرجح أن تتجاوز أسهم مايكروسوفت نطاق 400-450 دولارًا أمريكيًا حيث يقوم المستثمرون بتقييم تقييمها بالنسبة إلى إمكانات النمو. إن السيناريو المستقر على المدى الطويل المتمثل في الحفاظ على معدلات نمو أعلى من رقمين، إلى جانب نمو صافي هامش المحاسبة المقبولة عمومًا نحو 45٪، يمكن أن يبرر المزيد من الزيادات في الأسعار.

يجب على المستثمرين توخي الحذر من مخاطر السوق والتأكد من صحة تقييم السهم فيما يتعلق بأفق الاستثمار وتحمل المخاطر. تعد أساسيات Microsoft جيدة، ومع ذلك، من المتوقع أن تعتمد المكاسب قصيرة المدى على قدرتها على التغلب على التوقعات العالية.

المخاطر التي تهدد أطروحتي

تبدو الآفاق مواتية بالنسبة لمايكروسوفت، إلا أن هناك بعض المخاطر التي قد تؤثر على الأطروحة التي وصفتها أعلاه. أولاً، يشكل اعتماد الذكاء الاصطناعي على نحو أقل من المتوقع مصدر قلق كبير. تعتمد قصة النمو بشكل كبير على أداء Azure، اعتمادًا على الأدوات المدعومة بالذكاء الاصطناعي مثل Microsoft 365 Copilot. ومع ذلك، فإن التأخير في اعتماد هذه الأدوات أو المشكلات المتعلقة بتنفيذها يمكن أن يؤدي إلى إبطاء إجمالي إيرادات خدمات الذكاء الاصطناعي والخدمات السحابية كما هو متوقع. وقد يؤدي هذا أيضًا إلى إبطاء النمو الإجمالي للشركة.

هناك خطر كبير آخر يتمثل في تهديد القدرة التنافسية الذي تواجهه Microsoft أكثر في السحابة وكذلك في قطاعات الذكاء الاصطناعي. لقد كان Azure أداءً جيدًا ولكن أمام Microsoft يوجد منافسون عملاقون مثل Amazon Web Services (AWS) وGoogle Cloud وكلاهما يستخدم تقنيات مماثلة بنشاط. إذا تقدم هؤلاء المنافسون أكثر أو إذا تم التخلص من توسع Azure بسبب المزيد من المنافسة، فقد يتأثر معدل توسع الإيرادات، وهو جوهر الأطروحة.

وأخيرا وليس آخرا، لا يمكن تجاهل التحديات التنظيمية. تتعرض مايكروسوفت لضغوط متزايدة من الجهات التنظيمية، لا سيما بسبب استحواذها على Activision Blizzard. إذا دخلت الهيئات التنظيمية أو وضعت قيودًا على الشركة، فقد تكون هناك عوائق أو تواطؤات غير صحية في استراتيجيات التوسع الخاصة بالشركة. وقد تصبح اللوائح التنظيمية الجديدة لشركات التكنولوجيا الكبرى مشكلة أيضًا، والتي يمكن أن تسبب، إلى جانب المشاكل الحالية، مخاطر إضافية على مستقبل الشركة. وهذه المخاطر جديرة بالملاحظة، بالنظر إلى أنها يمكن أن تؤثر على افتراضات النمو والتقييم.

الوجبات الجاهزة الخاصة بك

بشكل عام، تظل Microsoft بمثابة سهم رائع للاستثمار طويل الأجل. يتم تحقيق ذلك تحت إشراف Azure، التي تقود نموًا مثيرًا للإعجاب ومع تركيز الشركة الآن بشكل أكبر على الذكاء الاصطناعي، يعطي الانطباع بأنها مستعدة للاستفادة من بعض الاتجاهات الواعدة في مجال التكنولوجيا. من المؤكد أن السهم باهظ الثمن بعض الشيء، ولكن عندما تنظر إلى التدفق النقدي والهوامش الصحية وإمكانية النمو التي يتم تقديمها، فإن العلاوة المطلوبة للسهم تبدو مستحقة تمامًا.

وبطبيعة الحال، هناك بعض المخاطر، ولكن مايكروسوفت أثبتت قدرتها على التغلب على العقبات والبقاء في صدارة الابتكارات. لذا، فطالما استمرت في تقديم خدماتها في قطاعي الذكاء الاصطناعي والسحابة كما فعلت من قبل، أعتقد أن السهم سيستمر في تقديم عوائد جيدة. أوصي بشركة Microsoft لأي شخص يسعى إلى تحقيق نمو قوي ومتفوق على السوق في مجال التكنولوجيا، حيث تمتلك الشركة موارد مالية جيدة وتحتل مكانة رائدة في المجالات ذات النمو المرتفع. إنه سهم يمكنك الاحتفاظ به وتوقع أن يؤتي ثماره في السنوات العديدة القادمة.