يبدو أن Dell Stock مقومة بأقل من قيمتها ، مدفوعة بنمو ISG ويدعمها هامش سلامة قوي ، على الرغم من التحديات في قطاع CSG.

بقلم برنارد زامبونين

ملخص

- واجهت أسهم Dell ركودًا مؤخرًا ، لكن الأعمال الأساسية للشركة لا تزال قوية ، خاصة في قطاع ISG الذي يقوده الذكاء الاصطناعي.

- يكافح شريحة CSG مع الهوامش الضعيفة ونمو منخفض ، ولكن لا يزال هناك إمكانية للشفاء المعتدل من خلال الطلب على أجهزة الكمبيوتر التي تحركها AI.

- يعتبر قطاع ISG الخاص بـ Dell ذا قيمة عالية بقيمة أسهم متوقعة قدرها 87.9 مليار دولار ، مما يشكل غالبية القيمة الإجمالية للشركة وتقدم إمكانات كبيرة في الاتجاه الصعودي.

تقنيات ديل (ديلو مالي) بلا شك واحدة من أكبر المستفيدين في طفرة الذكاء الاصطناعى ، حيث شهدت أعمالها في الخادم نموًا سريعًا على مدار العامين الماضيين.

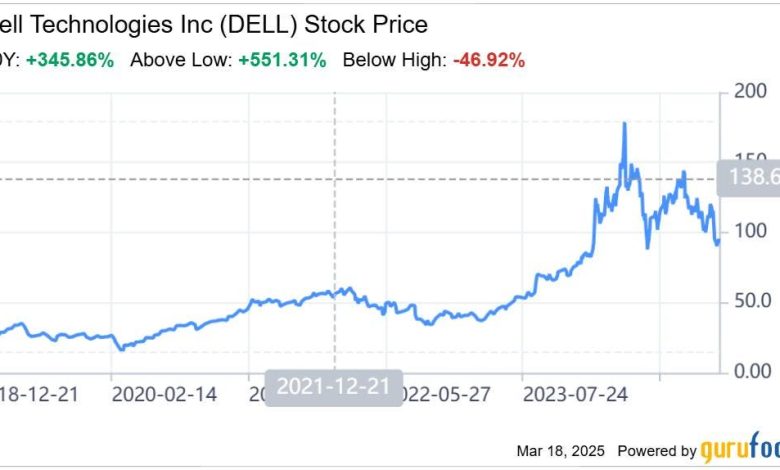

ومع ذلك ، منذ الذروة في أواخر مايو 2024 ، يبدو أن مخزون Dell قد ضرب الجدار. كان هناك تصور في أسواق الركود ، مع مخاوف بشأن قدرة الشركة على الحفاظ على نفس معدلات النمو التي شاهدتها طوال عام 2024.

ومع ذلك ، يتم تقسيم أعمال Dell الآن بشكل أساسي إلى قسمين رئيسيين: (1) مجموعة حلول العميل (CSG) ، والتي تغطي منتجات مثل أجهزة الكمبيوتر الشخصية وأجهزة الكمبيوتر المحمولة وأجهزة الكمبيوتر المكتبية والملحقات ؛ و (2) مجموعة حلول البنية التحتية (ISG) ، التي توفر البنية التحتية لتكنولوجيا المعلومات على مستوى المؤسسة ، بما في ذلك الخوادم والتخزين والشبكات والحلول السحابية.

بالنظر إلى هذا الهيكل ، يمكن أن يكون أحد الأساليب الصلبة لتقييم أسهم Dell هو استخدام تحليل التدفق النقدي المخفض (DCF) العكسي ، ويجمع بين قيمة كلا الجزأين من العمل. هذا بالضبط ما سأغوص فيه في هذا المقال.

تقييم أعمال CSG من Dell

لنبدأ بالنظر إلى مجموعة حلول عملاء Dell (CSG) ، والتي تشكل حاليًا حوالي نصف إيرادات الشركة في السنة المالية 2025 (48.393 مليار دولار من إجمالي 95.567 مليار دولار). ومع ذلك ، واجه هذا الجزء بعض التحديات في السنوات الأخيرة ، حتى انكماش بنسبة 1 ٪ في عام 2025 مقارنة بالعام السابق.

بالإضافة إلى ذلك ، كافح قطاع CSG مع هوامش التشغيل ، التي تجلس حاليًا بنسبة 6 ٪ في السنة المالية 2025 ، بانخفاض بنسبة 1.44 نقطة مئوية على أساس سنوي. هذا تناقض صارخ مع قطاع ISG ، الذي حافظ على هوامش التشغيل حوالي 13 ٪ ، ويبقى ثابتًا نسبيًا على أساس سنوي.

تعزو إدارة Dell الهوامش الأضعف في أعمال CSG إلى الطلب اللطيف على أجهزة الكمبيوتر ، على الرغم من أن Dell يمكن القول بشكل جيد للاستفادة من دورة تحديث الكمبيوتر القادمة من AI.

بالنظر إلى هذا ، أعتقد أنه من المعقول أن نتوقع أن يقوم CSG Business بتوفير نمو واحد من رقمين ، والذي يتماشى مع Dell's FY2026 إرشاد.

لتحليل التدفق النقدي المخفض العكسي (DCF) ، سأفترض أن أعمال CSG ستصل إلى هضبة بعد الطلب على AI على تسوية أجهزة الكمبيوتر. ونتيجة لذلك ، أتوقع أن يخلط نمو الإيرادات بنسبة 1 ٪ على أساس سنوي للسنوات الأربع القادمة الأخرى قبل التطبيع إلى معدل نمو دائم قدره 2 ٪.

عندما يتعلق الأمر بالربحية ، على الرغم من أن هوامش التشغيل كانت ضعيفة ، إلا أنني سأفترض بحذر أن Dell سيكون قادرًا على الحفاظ على هامش 6 ٪ خلال السنوات القليلة المقبلة. ومع ذلك ، قد تؤدي محطات العمل ذات الهامش الأعلى وأجهزة الكمبيوتر المستهلكين المتميزة إلى زيادة طفيفة في الهوامش مع مرور الوقت.

أما بالنسبة لرأس المال العامل ، فأنا أفترض بشكل متحفظ أن الشركة لن تولد أي تدفق نقدي إضافي ، على الرغم من حقيقة أنه في السنة المالية السابقة ، شهدت Dell زيادة في التدفقات النقدية من إدارة المخزون وحسابات التحسينات المستحقة على أعمالها بأكملها.

أخيرًا ، نظرًا لوجود مخاطر أعلى مرتبطة بسوق CSG الذي يواجه المستهلك وأكثر تقلبًا ، فمن المنطقي أن يكون معدل الخصم لهذا العمل أعلى من ISG. في حين أن عمل Dell الشامل لديه بيتا من 0.9 (بمعنى أنها ليست شركة متقلبة للغاية) ، أعتقد أنه من المعقول تطبيق معدل خصم بنسبة 10 ٪ على التدفقات النقدية المستقبلية لقطاع CSG.

مع هذه الافتراضات ، أقدر قيمة الأسهم لشركة CSG الخاصة بـ Dell بقيمة 5.1 مليار دولار. إذا افترضنا معدل خصم أكثر عدوانية قدره 9 ٪ ، فإن قيمة الأسهم سترتفع إلى 9.2 مليار دولار.

تقييم أعمال Dell ISG

الآن ، دعنا نغير التركيز إلى مجموعة حلول البنية التحتية لـ Dell (ISG) ، حيث تتركز غالبية قيمة حقوق الملكية في Dell. في حين أن قطاع ISG يمثل 45 ٪ من إجمالي إيرادات الشركة في عام 2025 ، فقد حقق ما يقرب من ضعف الربح التشغيلي لقطاع CSG. هذا مدفوعًا في المقام الأول من خلال ارتفاع الطلب على خوادم Dell AI ، إلى جانب الطلب المرن على حلول الخادم التقليدية.

وفقًا لإدارة Dell ، فإن الأداء القوي في هوامش تشغيل ISG قد تغذيها محفظة تخزين IP الخاصة بالشركة. تم تصميم حلول التخزين هذه خصيصًا لدعم أعباء عمل الذكاء الاصطناعي ، مما يساعد الشركات على الاستفادة من قدرات الذكاء الاصطناعي بشكل أكثر فعالية.

بفضل هذا التنفيذ الممتاز ، أصدرت Dell إرشادات للعام المالي 2026 ، متوقعًا أن ينمو قطاع ISG في المراهقين المرتفعين. بافتراض استيفاء هذا التوجيه ، فإنني أتوقع بشكل متحفظ نمو بنسبة 15 ٪ للأرباع الأربعة القادمة. أما بالنسبة للهوامش التشغيلية ، فسأفترض أيضًا أنها ستستقر عند 12 ٪ خلال السنوات الخمس المقبلة ، وذلك أساسًا لأن أعمال خادم AI من Dell هي الهامش. هذا يعني أنه قد يقلل من الربحية الإجمالية في بعض الأحيان بسبب مزيج المبيعات.

بالنظر إلى المستقبل ، أخطط لتطبيق معدل خصم أقل على أعمال ISG الخاصة بـ Dell مقارنةً بأعمال CSG. وذلك لأن ISG تستفيد من هوامش أقوى ، وزيادة قابلية التوسع ، وتدفق نقدي أكثر استقرارًا بفضل العقود طويلة الأجل والعلاقات المعمول بها مع عملاء المؤسسات. لذلك ، يبدو معدل الخصم بنسبة 9 ٪ معقولًا-وحتى محافظ بعض الشيء-لهذا القطاع ، خاصة وأنه لا يزال أعلى بكثير من عائد الخزانة لمدة 10 سنوات.

مع وجود كل هذه الافتراضات ، أقدر أن أعمال Dell's ISG لها قيمة حقوق ملكية قدرها 87.9 مليار دولار. وبعبارة أخرى ، فإن القطاع الأكثر تعرضًا لاتجاهات الذكاء الاصطناعى يستحق حوالي 17 مرة أكثر من أعمال حلول عميل Dell.

الحكم

عندما نضيف كل شيء (CSG+ISG) ، نحصل على قيمة أسهم تبلغ 93 مليار دولار لتقنيات Dell. يمنحنا تقسيم هذا على 705 مليون سهم معلق هدفًا بسعر حوالي 132 دولارًا لسهم Dell ، مما يعني إمكانات صعودية تبلغ حوالي 39 ٪ بناءً على سعر السهم الحالي أثناء كتابة هذا.

بالطبع ، هذا تمرين مضاربة ، ودقتها تعتمد بالكامل على الافتراضات التي أقوم بها. من الناحية المثالية ، سيكون من الأفضل استخدام صافي الديون الخاصة بكل قطاع ، ولكن لسوء الحظ ، فإن هذه البيانات غير متوفرة. ومع ذلك ، فإن استخدام إجمالي ديون الشركة الصافية للحسابات لا يزال يوفر هامشًا أكبر من السلامة ، والذي يدعم قيمة الأسهم التي قمنا بحسابها.

في نهاية اليوم ، فإن الوجبات السريعة الرئيسية للمستثمرين هي أنه حتى مع وجود الافتراضات المحافظة في الغالب لكلا القطاعين ، يبدو أن هناك هامشًا كبيرًا للأمان في عقد أسهم Dell على المدى الطويل. مع وضع ذلك في الاعتبار ، ما زلت متفائلًا على Dell ، معتقدين أن الأسهم أقل من قيمتها بالنظر إلى الظروف الحالية ، وقد تقدم نقطة دخول مقنعة.