بقلم دانيال أوربينا

ملخص:

- منذ حوض الأسهم البالغ 25.67 دولارًا ، انتعشت الأسهم بشكل كبير إلى 110.95 دولار بفضل هوامش أعلى ونمو الإيرادات.

- تعتبر الشركة مبتكرة في جوهرها وزادت سوقها الملموسة مع مرور الوقت ، مما يخلق أنواعًا جديدة من الحلول للتجار الذين يديرون متجرًا عبر الإنترنت.

- على الرغم من فرصة النمو الهائلة ، فإن الأسهم مبالغ فيها للغاية عند PE إلى الأمام 76.8 ومقارنة مع قيمتها الجوهرية.

Shopify (Shop) هي منصة تطوير ويب للتجارة الإلكترونية الكندية تخدم العملاء من جميع الأحجام. كما يقدم خدمات تكميلية مثل معالجة الدفع والشحنات والتسويق والتمويل. في عام 2024 ، كان لدى المواقع الإلكترونية التي استخدمت Shopify كموفر حصة سوقية تقدر بـ Over 12 ٪ في الولايات المتحدة التجارة الإلكترونية.

في السوق في عام 2022 ، عانى أسهم Shopify بشكل كبير ، حيث انخفض حوالي 86 ٪. المبالغة في تقدير الشركة آفاق النمو خلال الوباء وزيادة نفقات التشغيل من 47.97 ٪ من الإيرادات إلى 63.86 ٪ ، مما أدى 3.447 مليار دولار.

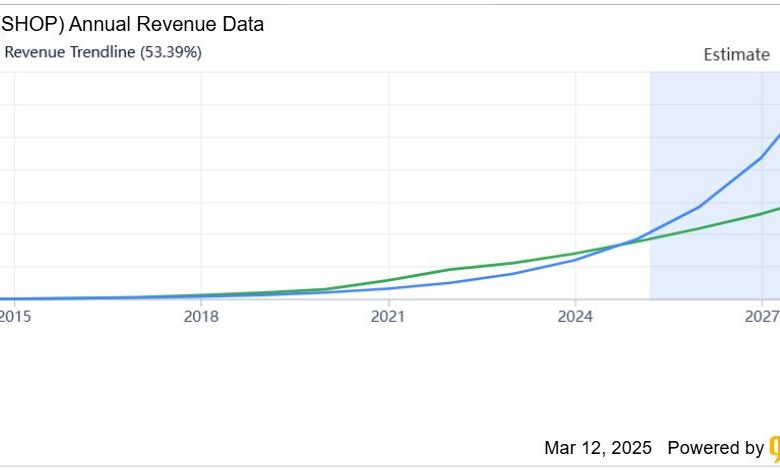

على الرغم من هذه الرياح المعاكسة ، فقد استرداد سعر السهم بشكل كبير ، من 25.67 دولار إلى 110.95 دولار ، وذلك بفضل انتعاش قوي في نمو الإيرادات والهوامش. في نفس الوقت ، من المتوقع أن يستمر الخط العلوي في التسارع في السنوات التالية حيث تقوم الشركة بمظاهر الحلول الجديدة وتزيد من إجمالي سوق المعالجة.

كيف تولد الشركة الإيرادات؟

Shopify يولد الإيرادات من خلال طريقتين. أحدهم من خلال حلول الاشتراك ، والتي هي الأقل تقلبًا وتشمل الإيرادات المتكررة من محطات نقاط البيع والمواقع الإلكترونية والتطبيقات واشتراكات المجال. في Q4 2024 ، حقق Shopify رقمًا قياسيًا 666 مليون دولار في هذه الفئة ، يرتفع 26.8 ٪ على أساس سنوي.

والثاني هو من خلال Merchant Solutions ، والتي توفر للعملاء منصة للتجارة الإلكترونية المركزية لتشغيل أعمالهم عبر الإنترنت بالكامل. هنا ، يكتسب Shopify من رسوم معالجة الدفع ، وتحويل العملة ، وإقراض رأس المال العامل. في الآونة الأخيرة ، حصلت الشركة على 2.146 مليار دولار من الإيرادات الفصلية ، وزيادة 32.5 ٪ على أساس سنوي. أخيرًا ، بناءً على ما وصفته الشركة ، يتأثر حجم المبيعات الموسمية، مما يجعل Q4 أقوى ربع بسبب الطلب على العطلات ، في حين أن الربع الأول هو الأضعف عادة.

التوقعات والتحديات

لقد نجحت Shopify في دمج كل نوع من أنواع العملاء ، من رواد الأعمال الفرديين الذين يرغبون في إنشاء متجر عبر الإنترنت للمؤسسات الكبيرة بمليارات المبيعات. في الوقت نفسه ، كانت الشركة مبيعًا حلولًا أخرى ضرورية لتشغيل شركة عبر الإنترنت ، والتي سمحت للبيانات المالية للشركة بالنمو بأرقام مضاعفة وزيادة إجمالي سوقها المعالجة.

زادت هذه الحلول المتكاملة من تكاليف تبديل العملاء ، وخاصة على جبهة تطوير الويب ، حيث تم تصميم العديد من التطبيقات حصريًا لـ Shopify. في الوقت نفسه ، يميل قبول مدفوعات Shopify على موقع ويب إلى أن تكون أرخص من قبول الشريط أو PayPal ، حيث يتقاضى Shopify رسومًا إضافية لكل معاملة ، مما يجعل العملاء أكثر ميلًا لاستخدام مدفوعات Shopify.

مخاطر على أعمال Shopify

على الرغم من أن مدفوعات Shopify (جزء من حلول Merchant) تقود معظم النمو ، إلا أنها تتمتع بالتأكيد بأرباح إجمالية أقل من حلول الاشتراك بسبب تكاليف الطرف الثالث المرتبط بها وانخفاض الأسعار. على سبيل المثال ، في السنة المالية 2024 ، كان لحلول الاشتراك هامشًا إجماليًا مرتفعًا بنسبة 81.5 ٪ مقابل 39.1 ٪ من حلول التاجر. كما لديها الشركة علق، من المحتمل أن يقلل هذا التغيير في مزيج الإيرادات من الهوامش الإجمالية الإجمالية للمضي قدمًا.

في الوقت نفسه ، تستمر نفقات التشغيل في التأثير بشكل كبير على الإيرادات الإجمالية بسبب تكاليف التسويق والبحث والتطوير الكبير. في السنة المالية 2024 ، مثلت OPEX 76 ٪ من إجمالي الربح. ومع ذلك ، مع نمو الشركة ، من المتوقع أن تنخفض هذه النفقات المرتفعة كنسبة مئوية من الإيرادات ، مما قد يحسن العناصر السفلية.

أخيرًا ، استفاد Shopify من ارتفاع أسعار الفائدة ، حيث يمكنهم كسب الفائدة من ثلاثة حلول

- Shopify Capital

- متجر دفع أقساط و

- توازن shopify

يوفر الأول تمويلًا لرأس المال العامل للتجار ، ويقدم الثاني حلولًا للشراء-المدفوعين للعملاء ، ويقدم التجار حساب التجار.

على مدار العامين الماضيين ، تضاعف إيرادات الفوائد بمقدار 4.1x إلى 308 مليون دولار. ومع ذلك ، بسبب انخفاض أسعار الفائدة ، من المحتمل أن ينخفض هذا العنصر أو يعاني من نمو أبطأ في عام 2025.

تقييم

إدخال الإيرادات وصافي إجماع الدخل التقديرات على مدار السنوات الثلاث المقبلة ، بتكلفة حقوق الملكية البالغة 12.6 ٪ بناءً على CAPM ، توفر تقييمًا جوهريًا قدره 38.4 دولارًا ، مما يجعل السعر الفعلي قدره 110.95 دولارًا كبيرًا للغاية. ومع ذلك ، فإن تقييم Shopify كان دائمًا مكلفًا على أساس مطلق. على سبيل المثال ، فإن نسبة السعر إلى البيس و PE الأمامي سخيف عند 16.2x و 76.8x ، على التوالي. ومع ذلك ، ارتفع السوق بحماس ، حيث تزايد إيرادات الشركة على مدار العامين الماضيين بمعدل 25.9 ٪ ، حتى عند النظر في انخفاض هائل في معدلات النمو مقارنة بمستويات ما قبل الولادة.

في الوقت نفسه ، هناك تباين في التقييم بين أقرب نظيره ، wix.com (WIX) ، وهو أيضًا منصة لتطوير الويب التي تستهدف التجارة الإلكترونية. من الواضح أن Shopify كانت أكثر فاعلية في تنمية حصتها في السوق ، كما هو موضح أدناه ، لتبرير مضاعفات أعلى. ومع ذلك ، فإن PE إلى الأمام البالغ 76.8x مرتفع جدًا مقابل 26.9x من WIX ، ويختتم تقديرًا قويًا للسهم.

الوجبات الجاهزة

بشكل عام ، تعد Shopify شركة رائعة مع خندق ومن المحتمل أن تحصل على عائد أعلى على حقوق الملكية من تكاليف رأس المال لسنوات عديدة. أصبحت الشركة متنوعة بعدة طرق مختلفة ، والحلول المتكاملة تجلب تكاليف تبديل عالية للتجار. مع زيادة الشركة TAM ، من المحتمل أن تستمر فرصة النمو بمعدلات النمو المرتفعة لسنوات عديدة. ومع ذلك ، يصعب تبرير التقييم ، وفي خلفية هبوطية ، من المحتمل أن يؤدي السهم إلى سحب كبير ، كما حدث خلال عام 2022. في الوقت نفسه ، حيث أن معظم الأرباح الإجمالية تأتي من الحلول المالية ، تصبح الشركة أكثر حساسية اقتصاديًا ، مما يجلب تحوطًا سيئًا في فترة تضخيم. لذلك ، قد يفكر المستثمرون في دخول الأسهم بنهج تحذيري.