وسط مخاوف الاقتصاد الكلي ، يبدو أن خطوط دلتا الجوية رهان أكثر صلابة مقارنة بشركات الطيران الأمريكية الأقرن لثلاثة أسباب أساسية.

بواسطة DM Martins’s Research

ملخص

- تميل أسهم شركات الطيران إلى أن تكون حساسة للغاية لدورات الأعمال ، وبدأ القطاع بالفعل في تصحيح مخاوف الاقتصاد الكلي

- ولكن إذا كنت سأستثمر في شركة طيران مقرها الولايات المتحدة على أمل انتعاش في نهاية المطاف ، أو ربما لإنشاء تجارة طويلة ، والتي ستكون الفائز الذي اختارته؟

- سأقدم أدناه ثلاثة أسباب تجعلني أعتقد أن دلتا لديها ميزة على أمريكا ، بما في ذلك التفوق التشغيلي والميزانية العمومية الأقوى

هناك القليل الذي يمكنني قوله للمستثمرين في مساحة شركات الطيران لتخفيف قلقهم من بيئة السوق الحالية. تميل أسهم شركات الطيران إلى أن تكون حساسة للغاية لدورات الأعمال ، كما يتضح من Jets Global ETF (الطائرات) التي قامت بالفعل بتصحيحها بنسبة 20 ٪ من ارتفاع 52 أسبوعًا في مواجهة المخاوف الخطيرة على ركود وشيك.

لكي أكون واضحًا ، أعتقد حاليًا أن هذا ليس أفضل وقت للاستثمار في أسهم شركات الطيران. بعد قولي هذا ، يمكن أن أكون دائمًا مخطئًا ، وربما لا يكون القاع على وشك أن يسقط. بنفس القدر من الأهمية ، قد لا يزال من المفيد استكشاف السؤال: إذا كنت سأستثمر في شركة طيران مقرها الولايات المتحدة على أمل انتعاش في نهاية المطاف ، أو ربما لإعداد تجارة طويلة ، والتي ستكون فائزتي المختار؟

اليوم ، أواجه اثنين من أكبر شركات النقل في البلاد وخطوط دلتا الجوية وشركات الطيران الأمريكية. من الذي قد يكون أفضل شراء بالنسبة لنظيره؟ سأقدم أدناه ثلاثة أسباب تجعلني أعتقد أن دلتا لديها ميزة على منافسها في فورت وورث ، في تكساس.

أفضل من الناحية التشغيلية

كانت دلتا متفوقة من الناحية التشغيلية على أمريكا لبعض الوقت. لكي نكون واضحين ، هناك بعض الطرق التي يمكن للمرء أن يحدد بها مصطلح “متفوقة من الناحية التشغيلية” ، بما في ذلك من خلال النظر إلى أشياء مثل المغادرة في الوقت المحدد. في هذا الصدد ، احتلت دلتا المرتبة الأولى في أمريكا الشمالية والثالث على مستوى العالم في عام 2024 ، بمعدل 84 ٪ ، في حين أن American بنسبة 79 ٪ لم يحقق قائمة أفضل 10 قائمة في جميع أنحاء العالم. يتحدث الترتيب العالي إلى قدرة دلتا على تقديم خدمة العملاء ، والتي قد تكون إيجابية للولاء للمستهلكين ، وفي نهاية المطاف ، الأسهم أيضًا.

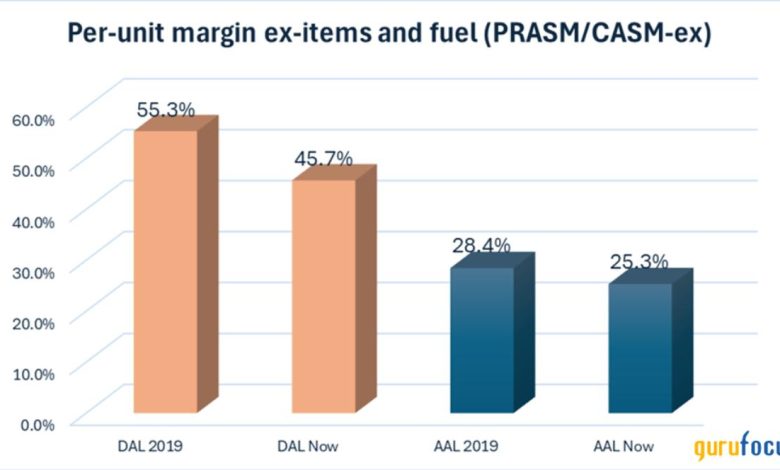

لكني أود أن أنظر إلى مقياس واحد وأعتقد أنه يعكس أفضل مدى كفاءة شركة الطيران في تشغيل Vis-A-Vis قدرتها على فرض رسوم على عملائها على الخدمات التي توفرها شركة الطيران: لكل هامش الوحدة ، باستثناء تكاليف الوقود وغيرها من النفقات غير الأساسية. وحدة واحدة ، في هذه الحالة ، هي ASM ، أو ميل المقعد المتاح.

حتى قبل COVID-19 ، برزت مؤسسات دلتا لكل وحدة واحدة بنسبة 55 ٪ مقابل أمريكان ضئيلة 28 ٪. لكي نكون منصفين على الأخير ، تمكنت American من الدفاع عن ربحتها بشكل أفضل قليلاً من خلال الوباء ، كما يوضح الرسم البياني أدناه.

إن وجود هوامش التشغيل أعلى بكثير يعني أولاً أن دلتا أكثر كفاءة بشكل ملحوظ في التشغيل ، مما يجعل التكاليف منخفضة نسبة عائدات الركاب. من وجهة نظري ، هذا مزيج من شبكة محور وتحدث أفضل في الولايات المتحدة وموقف تنافسي أفضل في الأعمال التجارية المربحة والشركات الدولية.

ثانياً ، يعني هوامش OP أعلى لكل وحدة أيضًا أن النتيجة النهائية في دلتا محمية بشكل أفضل. أي: عندما تتقلب الإيرادات (الخط العلوي) ، فإن جميع الأشياء الأخرى على قدم المساواة ، يجب ألا تتأرجح أرباح دلتا على نطاق واسع مثل أمريكان بسبب انخفاض الرافعة المالية. إنه يساعد على توضيح سبب ذلك ، منذ بداية عام 2020 ، تراوحت EPS الفصلية من غير حزب المؤتمر الوطني من دلتا من 4.43 دولار إلى 2.68 دولار ، في حين انخفض ربحية السهم الأمريكي إلى ما يصل إلى 7.82 دولار.

الميزانية العمومية عالية الجودة

الدعامة الثانية التي تدعم وجهات نظراتي الصعودية على دلتا مقارنة مع أمريكا هي متانة الميزانية العمومية. هنا ، الديون والمكافئات (أحب أن تضم عناصر تشبه الديون ، مثل عقود الإيجار والمعاشات التقاعدية ، واستبعاد النقود في تحليلي) أكثر بالنسبة لي. كلما كانت الشركة أكثر الاستفادة مالياً ، كلما زاد تعرضها إلى تدهور في بيئة الأعمال.

تمثل صافي ديون دلتا ومكافئاتها 30 ٪ من إجمالي أصولها. هذا ليس سيئًا للغاية بالنسبة لشركة طيران مقرها الولايات المتحدة ، وبالتأكيد واحدة من ما يسمى بالضغط. وبالمقارنة ، فإن نسبة ديون أمريكا أعلى بكثير ، بنسبة 52 ٪ تقريبًا (انظر الرسم البياني أدناه).

في حين أن الميزانية العمومية المتضخمة الأمريكية تشرح جزئياً استثمار الشركة في أسطول الطائرات الأصغر سناً (تدير دلتا 62 طائرة تتراوح أعمارهم بين 30 عامًا أو أكثر ، في حين أن أمريكا لا تفعل ذلك) ، حيث تتجه إلى فترة من التباطؤ الاقتصادي مع عبء ديون أثقل لا يجذبني كمستثمر محتمل.

تقييم جذاب مع الصيد

على السطح ، تتفوق شركة الخطوط الجوية الأمريكية على خطوط دلتا الجوية في جانب واحد رئيسي: مخزونها أرخص. يوضح الرسم البياني أدناه أن الأسهم الأمريكية تتداول في 2025 P/E منخفضة للغاية من 5.2x. هذا هو تقريبا انخفاض واحد أقل من دلتا 6.1x. قارن هذه الأرقام بمضاعفات American 7.6x و Delta 8.3x في الآونة الأخيرة منذ ثلاثة أشهر ، قبل بدء الاسترخاء في سوق الأسهم الحالي.

ولكن هناك صيد. تفترض هذه النسب توقعات الإجماع 2025 EPS. إذا وصلت الاقتصاد إلى تصحيح ناعم ، مدفوعًا في الغالب بحروب التجارة العالمية ، وأيضًا من خلال التأثير المحتمل لتخفيضات الإنفاق الفيدرالي الأمريكي على التوظيف ، أتوقع أن تنخفض تقديرات EPS الأمريكية بشكل أكثر وضوحًا من دلتا ، مما قد يجعل تقييم أسهمه يبدو أقل جاذبية.

لذلك ، أفضل أن أدفع ما يبدو أنه يمتلك دلتا اليوم أكثر قليلاً (لا يزال منخفضًا ، مانعًا لك) ، فهم أن الشركة من المحتمل أن تتغلب على فترة مضطربة أفضل من الخطوط الجوية الأمريكية.

كلمة أخيرة على الملكية

في بعض الأحيان ، يساعد المستثمرين الأفراد على معرفة ما يفكر فيه بعض مديري الأموال المشهورين في أسهم معينة. في هذا الصدد ، يبدو أن DAL هو المفضل لدى المستثمرين الشهيرين بالنسبة إلى AAL.

حاليًا ، يمتلك مكتب عائلة Stan Druckenmiller's Duquesne أسهم شركة الطيران التي تتخذ من أتلانتا مقراً لها. لا يقوم الموقف بتكسير قائمة الصندوق التي تضم أفضل 5 مقتنيات ، ولكن الاستحواذ على 818،000 سهم في الربع الرابع من العام الماضي ، كان الأكبر في الصندوق منذ أكثر من عقد.

ومع ذلك ، ألقى معلم استثمار آخر في المنشفة في مجال شركات الطيران تمامًا. بعد فترة وجيزة من بداية أزمة Covid-19 ، باع وارن بافيت جميع مخزونات شركات الطيران في بيركشاير هاثاواي. إنه مشهور ، من بين أشياء أخرى كثيرة ، لأنه قيل أن “سر أن يصبح المليونير هو أن يبدأ كملياردير وشراء شركة طيران”.