الشركة في وضع جيد لالتقاط الطلب على المدى الطويل على الحوسبة الذكاء الاصطناعى

بقلم أوليفر رودزيانكو

ملخص

- قامت تركيز AMD من AI-INFERISE واستراتيجية الرقائق المتنوعة بتفكيكها ، مما يدعم CAGR حوالي 35 ٪ وسط الطلب القوي على مركز البيانات.

- مشاريع نموذجية مدتها ثلاث سنوات 8.37 دولار ربحية ربحية برصيد 35 ٪ ، لتبرير هدف 290 دولار وهامش السلامة 35 ٪ ~.

- يوجد المنافسة والمخاطر الجيوسياسية ، ولكن المحور الاستراتيجي لـ AMD ، ROCM مفتوح المصدر ، وتكاليف التكلفة يعزز النظرة الصعودية.

AMD (AMDو مالي) هي واحدة من أكثر شركات الرقائق إثارة في العالم في الوقت الحالي. نظرًا لتركيزها الاستراتيجي على الذكاء الاصطناعي ، بما في ذلك نهج متنوع يركز على الاستدلال وكذلك الطلب على التدريب ، فإن السهم لديه مستقبل قوي متوسطة الأجل. علاوة على ذلك ، فإن نموذج التقييم الخاص بي يفرض هامشًا سلامة بنسبة 35 ٪ للاستثمار الذي تم تقييمه من انهيار مالي كامل لقدرة أرباحه وعدد الأسهم على مدار السنوات الثلاث المقبلة. بالإضافة إلى ذلك ، فإن هدف السعر الخاص بي في ديسمبر 2027 البالغ 290 دولارًا هو السبب الحاسوي الذي أتعامل فيه مع أسهم AMD في تقييمه الحالي.

التحليل التشغيلي والمالي

في رأيي ، هناك شركتان من أشباه الموصلات هما الأفضل من حيث التقييم والماليين والعمليات لتبرير شراء أسهمهم الثقيلة في الوقت الحالي. ومع ذلك ، هناك فرق أساسي بين الشركتين التي تجعل AMD استثمارًا متوسطة الأجل أكثر استقرارًا. لقد ذكرت على نطاق واسع في التحليلات السابقة على NVIDIA أنه من المحتمل أن تواجه انخفاضًا في الإيرادات على المدى المتوسط المتعلق بانخفاض الإنفاق على وحدات معالجة الرسومات في البنية التحتية الذكاء الاصطناعي للتدريب على النماذج. ومع ذلك ، تركز AMD على أعباء عمل الاستدلال ، وهو سوق يحتمل أن يكون أكبر وأكثر طولاً.

في الوقت الحالي ، يمثل قطاع مركز بيانات AMD حوالي نصف إيراداتها الإجمالية ونمت بنسبة 122 ٪ على أساس سنوي في الربع الثالث من عام 2024. ومع ذلك ، تظل Nvidia مهيمنة بحوالي 90 ٪ من سوق وحدة معالجة الرسومات. على عكس أعباء العمل التدريبية التي تتطلب وحدات معالجة الرسومات المتطورة ، يمكن للاستدلال الاستفادة من وحدات المعالجة المركزية ، ووحدات معالجة الرسومات ، وحتى مسرعات متخصصة ، وتزويد AMD بسبل متعددة للتنافس مع انتقال تركيزها نحو الاستدلال للتمييز عن نفسها عن NVIDIA.

بالإضافة إلى ذلك ، على الرغم من أن NVIDIA لديها نظام بيئي شامل للبرامج المسمى CUDA ، فإن هذا يركز أكثر على التدريب باستخدام وحدات معالجة الرسومات عالية الأداء مثل H100. ستكون أعباء عمل الاستدلال أقل اعتمادًا على CUDA ، لذلك لدى AMD فرصة للتنافس مع مكدس ROCM مفتوح المصدر وحلول موفرة من حيث التكلفة.

في السنتين أو الثلاثين المقبلين ، من المرجح أن تحقق AMD أرباحًا بدون معدل النمو السنوي لمركب العناصر المركب لأكثر من 35 ٪ بسبب حصاد الأرباح وسط دراجة الانفصال عن أعداد AI وتدفقات الإيرادات المتنوعة الأخرى. علاوة على ذلك ، من المحتمل أن يتزامن هذا مع حوالي 20 ٪ من معدل نمو سنوي مركب في إيراداتها خلال الفترة الزمنية. تعتمد توقعات النمو هذه على بحثي وتحليلي لاتجاهات النمو الحالية وموقع السوق والتحقق من صحة تقديرات الإجماع من وول ستريت. على وجه الدقة ، توقعت 44.5 مليار دولار من الإيرادات السنوية لـ FISCAL 2027 (المنتهية في ديسمبر 2027) ، وأرباح بدون عناصر غير متكررة قدرها 8.37 دولار للعام المالي 2027.

تحليل التقييم

بالنسبة لنموذج التقييم الخاص بي ، أقدم انهيارًا كاملاً لإمكانية ربح الشركة وإصدار الأسهم. يتم توج النموذج في ثلاث سنوات ، يتماشى مع تقديراتي أعلاه بسبب هذه الفترة التي من المحتمل أن تكون فترة النمو التي تحمل أسهم AMD في المستقبل المنظور.

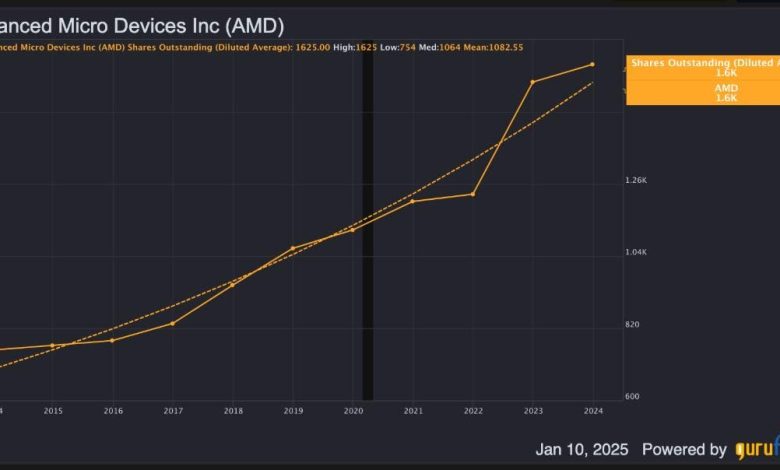

ارتفع متوسط الأسهم الأساسية للشركة المعلقة بمعدل نمو سنوي مركب 8.23 ٪ على مدار السنوات الخمس الماضية. إذا كان هذا الاتجاه يتباطأ بسبب حصاد الأرباح مما يعني أن الشركة أقل اعتمادًا على تمويل الأسهم لتمويل عملياتها ، فإن معدل النمو السنوي المركب البالغ 5 ٪ في عدد الأسهم يبدو معقولًا على مدار السنوات الثلاث المقبلة. تساوي الأسهم المتخلف الحالية لمدة 12 شهرًا تساوي 1.62 مليار ، لذلك أتوقع أن يكون لها 1.88 مليار سهم مستمر لمدة 12 شهرًا في ديسمبر 2027.

كما توقعت أن الشركة ستحصل على حوالي 35 ٪ من الهامش الصافي لمدة 12 شهرًا دون عناصر غير متكررة بحلول عام 2027 ، فإن صافي دخل الشركة بدون سلع غير متكررة سيكون 15.75 مليار دولار. بالنظر إلى توقعات أنه سيكون لديه 1.88 مليار سهم مستحق ، وهذا يعادل أرباح السهم الواحد دون عناصر غير متكررة بقيمة 8.37 دولار.

يتم تداول أسهم AMD حاليًا بنسبة أرخص بكثير من السعر إلى كسبتها بدون عناصر غير متكررة مقارنةً بمتوسطها لمدة 10 سنوات فقط. لديناميكيات الربحية الدورية ، حيث أن نسبة أسعار الشركة إلى المبيعات البالغة حوالي 8 سنوات أعلى من المتوسط المعتدل من متوسطها 10 سنوات ، على الرغم من معدل نمو الإيرادات لمدة ثلاث سنوات بلغ 19.9 ٪ مقارنة بنسبة 2.5 ٪ كمتوسط 10 سنوات . لذلك أنا أعتبر AMD قيمة معقولة للغاية الآن. في الواقع ، يبدو أن المضاعف النهائي لـ 35 يتوافق مع التقييمات التاريخية ، وقواعد الصناعة (أي مقارنة بـ NVIDIA) ، والمحافظة بالنظر إلى أفق نموها القوي مع عدم وجود مؤشر على انخفاض الإيرادات متوسطة الأجل في الوقت الحالي.

نتيجة نموذجتي هي هدف السعر العادل في ديسمبر 2027 لسهم AMD يبلغ 290 دولارًا ، مما يشير إلى ما يقرب من معدل نمو سنوي مركب مدته ثلاث سنوات يزيد عن 35 ٪.

يبلغ متوسط تكلفة رأس المال المرجح لـ AMD 16.83 ٪ ، ويتألف من 98.6 ٪ من الأسهم (تكلف 17.02 ٪) و 1.4 ٪ من الدين (تكلف 3.75 ٪ قبل الضريبة ، 3.75 ٪ بعد الضرائب بسبب معدل الضريبة الفعال 0 ٪). عند خصم السعر المستهدف للسعر في ديسمبر 2027 إلى يومنا هذا على مدار ثلاث سنوات باستخدام متوسط تكلفة الشركة المرجحة لرأس المال باعتباره معدل الخصم الخاص بي ، فإن القيمة الجوهرية الضمنية هي 180 دولارًا. نظرًا لأن السهم يتم تداوله حاليًا عند 115 دولارًا ، فإن الهامش الضمني للسلامة في نموذجتي هو 35 ٪.

تحليل المخاطر

AMD ليست هي الشركة الوحيدة التي تتنافس في سوق الاستدلال ومحاولة تعطيل خندق Nvidia في البنية التحتية لمنظمة العفو الدولية. Broadcom (Avgoو مالي) ومارفيل (MRVLو مالي) يدخلون بقوة سوق AI Accelerator ، حيث أظهر Broadcom وعدًا خاصًا مع 90 مليار دولار من الإيرادات المتعلقة بالنيابة خلال السنوات الثلاث المقبلة. علاوة على ذلك ، هناك لاعبون متخصصون مثل المخ و groq ويستعدون للسيطرة على أجزاء من الاستدلال المحدد لحالة الاستخدام من خلال استهداف الكمون المنخفض والإنتاجية العليا مع رقائق مصممة.

تجدر الإشارة أيضًا إلى أنه على الرغم من أن لدينا ترامب في البيت الأبيض هذا العام لمدة أربع سنوات ، على الأرجح توفير المزيد من المرونة الجيوسياسية من خلال قيادة أقوى ، فإن التوترات بين الشرق والغرب لا تزال مرتفعة ، خاصة المحيطة بتايوان. إذا اندلعت المزيد من الحروب الساخنة أو تصاعد التوترات التجارية ، فقد تتعطل سلاسل التوريد وتدفقات الإيرادات. في أسوأ سيناريو لحضور حادث تعطل في السوق ، أعتقد أنه من الحكمة أن يكون للمستثمرين منصبًا نقديًا قويًا في هذا الوقت للتخفيف من المخاطر والسماح لأنفسهم بالاستفادة من أي حالات أقل من التقييمات التي تحدث. هذه هي الاستراتيجية التي يتبناها بيركشاير هاثاواي من بافيت (BRK.A) (BRK.B) ، ويبدو أن نموذجًا داهيًا لمحاكاة.

أكبر مخاطر من الناحية التشغيلية والمالية هي أن AMD قد ركزت بشكل كبير مواردها على الذكاء الاصطناعي. لا أعتبر هذا شيئًا سيئًا ، بالنظر إلى أن صناعة الذكاء الاصطناعى هي الطفرة الاقتصادية ذات النمو الأعلى النمو يعرفها معظم الناس. ومع ذلك ، فإنه يأتي مع مخاطر المساهمين AMD إذا كانت الشركة أقل من التوقعات. قد يظهر هذا إذا كان هناك تمييز في إنفاق الذكاء الاصطناعى حيث تعمل الشركات على تحسين ميزانياتها بعد المباني الأولية ، أو إذا واجه العملاء أي أخطاء مع وحدات المعالجة المركزية أو وحدات معالجة الرسومات أو مسرعات AI ، كأمثلة رئيسية.

خاتمة

لدي حاليًا جزء كبير من محفظة تداول القيمة الخاصة بي في أسهم NVIDIA ، وأنا أفكر في إضافة أسهم AMD بوزن أعلى أو متساوٍ. أتوقع أن أحمل أسهم AMD لفترة أطول من أسهم NVIDIA ، لأن NVIDIA تظهر علامات على نمو أبطأ بشكل كبير في الأفق ، وبعد ذلك ، على الأرجح ، على الأقل تقلص الإيرادات البسيطة. لذلك ، أنا أخطط فقط لعقد أسهم Nvidia لمدة عام تقريبًا ، ولكن من المحتمل أن أحمل وضع AMD الخاص بي لمدة عامين أو أكثر. كما يشير نموذج التقييم الخاص بي ، فإن الاحتفاظ بأسهم AMD لمدة ثلاث سنوات يمكن أن يؤدي إلى معدل نمو سنوي مركب بنسبة 35 ٪ ، مما يجعله استثمارًا كبيرًا في هذا الوقت.