تعد الشركة في طليعة صناعة الحوسبة الكمومية، لكن تقييم أسهمها مضارب

بقلم أوليفر رودزيانكو

ملخص

- تم تداول Rigetti، إحدى الشركات الرائدة في مجال التوصيل الكمي فائق التوصيل، بسعر 250 نقطة في الثانية تقريبًا، وهو ما يتجاوز بكثير التقييمات العقلانية على الرغم من نمو الإيرادات السنوي المحتمل بنسبة 50%+.

- انخفض السهم بنسبة 50٪ تقريبًا بعد أن أكد الرئيس التنفيذي لشركة NVIDIA على أفق الكم لمدة 20 عامًا، مما يوضح المخاطر في دفع مبالغ زائدة مقابل أرباح غير مثبتة على المدى القريب.

- إن قيمة كوانتوم على المدى الطويل ضخمة، لكن تقييم ريجيتي هو مضاربة. ويطالب المستثمرون الحصيفون بالمزيد من الأساسيات الملموسة أو مضاعف السعر إلى الربح أقل بكثير.

تعد شركة Rigetti Computing (RGTI) في طليعة صناعة الحوسبة الكمومية وهي أيضًا واحدة من شركات الحوسبة الكمومية الوحيدة التي تتداول الأسهم في السوق العامة. ونظراً للحماس الإعلامي الواسع الحالي لتقنيات الحوسبة الكمومية في أعقاب إعلان جوجل عن رقاقة ويلو الكمومية، فليس من المستغرب أن يتم شراء ريجيتي بحماسة تأملية. ومع ذلك، فإن مستثمري القيمة العقلانيين ذوي التوجهات الأساسية سوف يتجنبون بذكاء السهم عند نسبة السعر إلى المبيعات الأخيرة التي تبلغ حوالي 250.

ملاحظة الكاتب

وفي غضون 24 ساعة من كتابة هذه الأطروحة، انخفض سعر سهم ريجيتي بنحو 50٪. توضح الأطروحة أدناه المخاطر الكامنة في هذا السهم المضارب قبل الانهيار. نسبت CNBC الانهيار إلى جنسن هوانغ، الذي ذكر أن أجهزة الكمبيوتر الكمومية على نطاق تجاري وصناعي يمكن تطبيقها على بعد حوالي 20 عامًا. وهذا يدل على أن الاستثمار في Rigetti وغيرها من أسهم الحوسبة الكمومية المضاربة في هذا الوقت هو أمر متهور إلى حد ما، حتى بعد هذا الانخفاض الكبير في الأسعار.

العمليات والمالية

Rigetti Computing هي واحدة من شركات الحوسبة الكمومية الرائدة في العالم. وهي متخصصة في تكنولوجيا الكيوبت فائقة التوصيل والأنظمة الكمومية الكلاسيكية الهجينة. تدير الشركة أول منشأة مخصصة لتصنيع الأجهزة الكمومية في الصناعة.

يعتمد نموذج أعمال ريجيتي بذكاء على الحوسبة الكمومية كخدمة ('QCaaS'). توفر الشركة وصولاً سحابيًا إلى أنظمتها الكمية للمؤسسات، وهذا يسمح بإيرادات متكررة مستقرة من خدمة الاشتراك. بالإضافة إلى ذلك، توفر Rigetti أيضًا أنظمة كمومية محلية للمؤسسات، مثل المختبرات الوطنية والمؤسسات الأكاديمية، التي تتطلب بنية تحتية محلية. يتم تنويع مصادر إيرادات الشركة بشكل أكبر من خلال الأجهزة المملوكة ومشاريع التطوير المشترك مع الوكالات الحكومية وقادة الصناعة.

من المهم أن نفهم أن الشركة لا تزال في مرحلة الناشئة، وبالتالي فإن الاستثمار يحمل مخاطر مالية (أبرزها من خلال خسارتها الصافية البالغة 14.8 مليون دولار اعتبارًا من الربع الأخير، الربع الثالث من عام 2024). بالإضافة إلى ذلك، فيما يتعلق باستثمار القيمة، يبدو أن السهم مبالغ في قيمته بشكل فاضح، حيث يتم تداوله بنسبة EV إلى الإيرادات تبلغ 455 ونسبة السعر إلى المبيعات تبلغ 242 في وقت التحليل. في رأيي، وكما سأناقش بمزيد من التفصيل في قسم التقييم الخاص بي أدناه، على الرغم من نقاط القوة التشغيلية والتعرض للاتجاه الكلي الكمي الذي يقدمه سهم Rigetti، فإن التقييم يجعله حاليًا أصلًا للمضاربة بدلاً من الاستثمار الجاد في القيمة أو النمو.

لا يمكن إنكار أن سهم Rigetti يستفيد من الجدوى التجارية المتزايدة الحالية للحوسبة الكمومية، حيث بدأت صناعات مثل الذكاء الاصطناعي والتشفير في اعتماد الحلول الكمومية. يُنظر الآن إلى الحوسبة الكمومية على أنها “الشيء الكبير التالي” بعد ظهور الذكاء الاصطناعي، ولكن يبدو أن المشاعر في وقت مبكر جدًا ومبالغ فيها، في رأيي. بالإضافة إلى ذلك، هناك عدد قليل من شركات الحوسبة الكمومية المتداولة علنًا، لذلك يستفيد سهم Rigetti من الندرة في السوق. ومع ذلك، فإن الكثير من اتجاهات المشاعر هذه هي مضاربة تمامًا، ومن الحكمة الاستثمار بناءً على أساسيات لتحقيق عوائد سنوية موثوقة على مدى سنوات عديدة.

تقييم

أولاً، يجب فحص سهم Rigetti من حيث نسبة السعر إلى المبيعات، لأنه كما ذكرت، لم تعلن الشركة بعد عن صافي دخل أو تدفق نقدي حر. ولذلك، يعد هذا بالفعل أحد المقاييس الوحيدة الموثوقة في هذا الوقت لتقييم التقييم الحالي للشركة. وإلى جانب ذلك على الرسم البياني التالي، قمت بوضع نسبة السعر إلى القيمة الدفترية للشركة، والتي كانت 28 في وقت التحليل.

هناك عدد قليل جدًا من الشركات التي تتداول بمضاعفات مكافئة، ويستند الاتجاه الحالي إلى إمكانات النمو المستقبلية، حيث من الممكن أن تحقق الشركة معدل نمو سنوي للإيرادات بنسبة 50٪ تقريبًا على مدى السنوات الثلاث المقبلة. ومن المؤكد أنه لا يبدو من غير المعقول أن تصل إيرادات الشركة إلى 50 مليون دولار أو أكثر في السنوات الخمس المقبلة.

واستنادًا إلى الشركات الأخرى التي تحقق معدلات نمو في الإيرادات تبلغ 50% سنويًا على مدى ثلاث سنوات، نادرًا ما تتجاوز نسب السعر إلى المبيعات 100، إن وجدت. وأفضل مقارنة هنا هي Nvidia (NVDA)، التي تبلغ نسبة السعر إلى المبيعات 54.4%. معدل نمو الإيرادات السنوي لمدة عام، ولكن نسبة السعر إلى المبيعات أكثر منطقية بكثير تبلغ 31. في الواقع، في ذروة معنويات المستثمرين خلال طفرة الذكاء الاصطناعي الحالية، كانت نسبة السعر إلى المبيعات للسهم تقريبًا 45. وهذا يؤكد من جديد أن الاستثمار في Rigetti بمعدل سعر إلى مبيعات يبلغ حوالي 250 سيكون غير منطقي بالنسبة للمستثمرين ذوي التوجهات الأساسية.

التحليل المضاد

قد يقول بعض المستثمرين المضاربين أن Rigetti يتداول بتقييم فريد من نوعه، على غرار القيمة غير الملموسة المضمنة في أسهم Tesla (TSLA) أو Palantir (PLTR). ومع ذلك، في حالة Rigetti، فأنا أعتبر هذا الموقف القائم على المشاعر تجاه السهم أمرًا متهورًا، حيث لا تمتلك الشركة سجلًا حافلًا من المشاعر المرتفعة المستمرة المتعلقة بالقيمة غير الملموسة، مثل علامة تجارية استثنائية مع Tesla. علاوة على ذلك، تقدر قيمة ريجيتي بمضاعفات أعلى مقارنة بكل من تيسلا وبالانتير، وبالتالي فإن حجة “الفريدة من نوعها” تفقد مصداقيتها. هذا هو الحال على الرغم من أن Rigetti هي حقًا شركة حوسبة كمومية فريدة من نوعها وواحدة من أسهم الحوسبة الكمومية الوحيدة المتداولة علنًا. الكثير من القيمة غير الملموسة المضمنة في سعر السهم تؤدي حتمًا إلى إظهار اللاعقلانية من السوق، مما يشير إلى الوقت المناسب لبيع الأسهم، وليس شرائها.

ومن المرجح أيضًا أن ينتظر المستثمرون الذين يتطلعون إلى الشركة بحثًا عن إمكانات تحقيق الأرباح المستقبلية لسنوات عديدة. ومع ذلك، هناك بعض المصداقية لفكرة أن السهم يمكن أن يتداول بحسن نية استثنائي بمجرد أن يثبت نموًا مستقرًا في الأرباح. ومع ذلك، بالنسبة للمستقبل المنظور للسنوات الثلاث المقبلة أو نحو ذلك، يبدو أن الخسارة الصافية أمر لا مفر منه مع استمرار الشركة في توسيع نطاق قيادتها التكنولوجية وإدارتها وتحديد خندقها بشكل أكبر.

صناعة الحوسبة الكمومية

تشير تقديرات متعددة من شركات الأبحاث الرائدة إلى أن سوق الحوسبة الكمومية سيولد ما يصل إلى تريليون دولار من القيمة الاقتصادية بحلول عام 2035. ومن المرجح أيضًا أن يكون عام 2030 عامًا تتويجًا هامًا لصناعة الحوسبة الكمومية، وإحداث ثورة في الخدمات اللوجستية وسلاسل التوريد والتصنيع والأدوية. واختراقات الرعاية الصحية، والذكاء الاصطناعي وكفاءات التعلم الآلي، والخدمات المالية، والأمن السيبراني، والعديد من المجالات الأخرى ذات القيمة العالية.

يرجع سبب هذه التطورات الاستثنائية إلى حقيقة أن الحوسبة الكمومية يمكنها حل فئات معينة من المشكلات بكفاءة أكبر بكثير من أجهزة الكمبيوتر الكلاسيكية. وهذا يوفر قوة حوسبة هائلة، مما يوفر فوائد ثورية لمعظم الصناعات التي تعتمد على الحوسبة في سير العمل والتطوير. في الواقع، ستحظى الصناعة بشعبية كبيرة وبالتالي ستمثل استثمارًا كبيرًا، ولكن كما يظهر هذا التحليل لـ Rigetti، فهي في الوقت الحالي الشركة الخطأ لتخصيص رأس المال لها بسبب التقييم المفرط بالفعل.

استثمارات أخرى في الحوسبة الكمومية

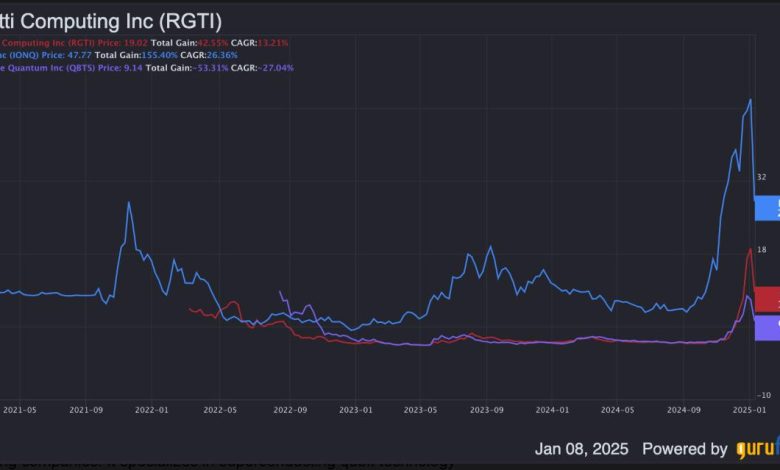

هناك عدد قليل من شركات الحوسبة الكمومية الأخرى المتداولة علنًا والتي تستحق المعرفة عنها، بخلاف الأسماء الرائدة في مجال التكنولوجيا. وهي IonQ (IONQ)، وD-Wave Quantum (QBTS)، وQuantum Computing Inc. (QUBT)، وHoneywell (HON)، واللاعب الناشئ Zapata (ZPTA). في الرسم البياني التالي، قمت بإزالة شركة Quantum Computing Inc. لأن نسبة السعر إلى المبيعات الخاصة بها مرتفعة جدًا وبالتالي لا معنى لها، وقمت بإزالة Zapata لأنها صغيرة جدًا وكانت نسبة السعر إلى المبيعات الخاصة بها أقل من 1 في وقت التحليل، وهو أيضا ليس له معنى.

تتمتع Rigetti بمعدل نمو إيرادات لمدة عام واحد بنسبة -36%، وتتمتع IonQ بمعدل نمو إيرادات لمدة عام واحد بنسبة 84%، وتتمتع D-Wave Quantum بمعدل نمو إيرادات لمدة عام واحد بنسبة -17%، وتمتلك شركة Honeywell معدل نمو إيرادات لمدة عام واحد بنسبة -17%. معدل نمو الإيرادات السنوية بنسبة 6.3%

لدى Rigetti تقدير معدل نمو الإيرادات المتفق عليه لمدة ثلاث سنوات في المستقبل بنسبة 46٪، ولدى IonQ تقدير معدل نمو الإيرادات المتفق عليه لمدة ثلاث سنوات في المستقبل بنسبة 90٪، ولدى D-Wave Quantum تقدير معدل نمو الإيرادات في المستقبل لمدة ثلاث سنوات بنسبة 54٪، ولدى هانيويل معدل نمو إيرادات مستقبلي مدته ثلاث سنوات يبلغ 6.3٪.

وبالنظر إلى نقاط البيانات المذكورة أعلاه، يبدو من المعقول تقييم جميع اللاعبين الثلاثة الناشئين، Rigetti، وIonQ، وD-Wave، على أنها مبالغ فيها. ومع ذلك، من بين الثلاثة، تعتبر D-Wave ذات قيمة معقولة إلى حد ما. تقدم هانيويل تقييمًا جيدًا ولكن آفاق النمو معتدلة فقط.

خاتمة

أنا بالتأكيد متفائل بشأن صناعة الحوسبة الكمومية بشكل عام. من المرجح أن يتميز هذا المجال بالشركات ذات النمو المرتفع التي تُحدث ثورة في سير العمل وتطوير الصناعة من خلال القوة الحسابية الأسرع بشكل كبير. ومع ذلك، بقدر ما يذهب ريجيتي، فإن شركة الحوسبة الكمومية الرائدة في الصناعة يتم تداولها بتقييم فاضح. في رأيي، فإن مضاعف السعر إلى المبيعات لا يزيد عن 100 سيكون له ما يبرره. وحتى ذلك الحين، سيتم ربط الكثير من القيمة غير الملموسة بالسهم، وأنا أفضل امتلاكه بنسبة سعر إلى مبيعات تبلغ 50 أو أقل. لذلك، أعتقد أنه من الأفضل النظر إلى استثمارات أخرى في السوق بدلاً من Rigetti في الوقت الحالي.